专注全球两三轮车换电一站式解决方案

02083859919 18038691298

锂离子电池四大材料的市场需求和产能将迅速上升,市场需求将向数百万吨/数百亿平方米迈进。预计2023年行业出货量的平均增长率将达到60%-80%。

2022,全球新能源汽车和储能市场的爆炸性增长导致锂离子电池出货量同比大幅增加,进而导致锂离子蓄电池四种主要材料的出货量也同比大幅增加。

受下游市场需求增长、上游原材料价格上涨、供应紧张等因素影响,我国四大锂离子电池材料出现了不同程度的价格上涨。同时,为满足下游市场的增长需求,锂离子电池材料领域进入新一轮扩产周期,产能规模大幅扩大。整体市场竞争将进入一个新的发展阶段。

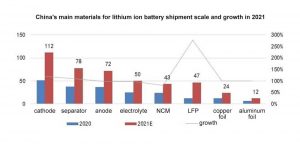

总体来看,在新能源汽车、储能、电动工具、电动两轮车等领域市场增长的带动下,2022年中国锂离子电池正极、阳极、隔膜、电解液等主要材料以及铜箔、铝箔等关键辅助材料的出货量均实现了同比大幅增长,行业平均增长率约为100%。

面对TWh时代,动力电池企业的大规模扩张需要其原材料供应商迅速扩大生产并跟进,以确保其原材料供应的稳定。

在这种情况下,锂离子电池四大材料的市场需求和产能将迅速上升,市场需求将向数百万吨/数百亿平方米迈进。预计2023年行业出货量平均增速将达到60%-80%。

阴极材料

2022,中国动力电池出货量同比大幅增长,将直接导致阴极材料出货量大幅增加。2022,中国阴极材料出货量预计达到137万吨,同比增长超过90%。

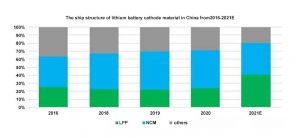

其中,在LFP动力电池出货率大幅提升的推动下,LFP材料出货量同比增长约250%,远超三元材料,导致LFP材料在正极材料中的整体市场份额大幅提升。

2023年,预计LFP动力电池出货量将进一步增加,推动LFP材料市场需求的进一步增长,并保持增长趋势。

LFP材料出货量占比上升的主要原因是受到model 3/Y、比亚迪汉、宏光Mini EV等明星车型销量增长的推动。LFP电池具有突出的性价比优势,其市场价值得到了许多Oems和电池工厂的认可。

虽然三元材料部分市场确实受到LFP材料的挤压,但其在高端市场的竞争优势仍然明显,其产品开发路径是向高镍无钴方向发展。其中,行业内90%的超高镍材料已实现量产,非钴材料也实现了小批量生产,呈现出明显的高镍化趋势。

从供应端来看,正极材料端和冶炼端都不缺产能,这导致正极材料供应紧张的瓶颈主要在于上游锂资源端。2022,上游锂盐短缺导致锂盐价格大幅上涨,带动阴极材料价格上涨。

预计2023年锂价将会有所调整,但随着盐湖提锂新产能的释放和技术突破,预计2023年锂供应紧张将有所缓解。

在产能扩张方面,LFP材料企业和三元材料企业都在大规模扩张产能,其中LFP材料的扩张规模相对较大。磷化工、二氧化钛等企业切入LFP材料布局,将对LFP材料市场产生重大影响。

在LFP材料产能大幅扩张的情况下,一旦下游LFP电池市场需求低于预期或需求放缓,可能会造成产能过剩,行业将再次陷入低质量的价格战竞争,市场竞争环境可能再次恶化。

阳极材料

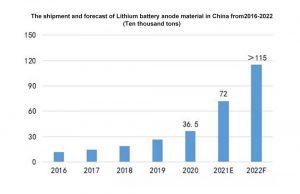

2022,中国阳极材料出货量超过100万吨,同比增长约90%,预计2023年将保持显著增长趋势。

在动力电池出货量大幅增加的驱动下,2022人造石墨市场份额进一步上升,超过89%,但增长速度放缓,主要是由于生产能力不足。

从供应端来看,阳极材料成品产能相对充裕,产能释放的瓶颈在于石墨化能力不足。

由于石墨化工是高耗能项目,产能主要分布在内蒙古,易受限电限产政策影响,且新项目审批流程较长,导致石墨化新增产能释放缓慢。

在这种情况下,阳极材料领域也在大规模扩产,头部阳极企业成为主要扩产企业,同时也有新企业加入,新增产能规模和投资规模都比较大。

值得注意的是,头部企业的新阳极项目主要是整合,向上游石墨化加工领域延伸,以提高石墨化自供比例,降低制造成本,提高产品毛利率。

隔膜

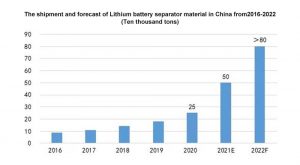

新能源汽车市场火热,动力电池需求的增长带动了分离器的需求。2022,中国锂离子电池隔膜发货量达到133亿平方米,同比增长超过65%。

从产品结构来看,湿式隔膜仍将主导2022中国锂离子电池隔膜市场的出货量,占市场的70%。原因是三元电池出货量的增长,头部湿式隔膜企业具有全球供应能力,并与头部电池制造商深度绑定。在全球终端需求强劲的推动下,头部湿式隔膜企业产能利用率高,出货量大幅增加。但在未来,干式单拉式隔膜的市场有望上升。

供应方面,预计2023年分离器材料供需仍将偏紧,价格将小幅上涨。

在产能扩张方面,云南能源、星源材质、沧州明珠、中材科技等企业已开启产能扩张模式,也有新进入者布局。上述企业新增产能释放后,中国锂离子电池隔膜的产能规模将上升到一个新的阶段,锂离子电池电池隔膜市场的竞争将更加激烈。

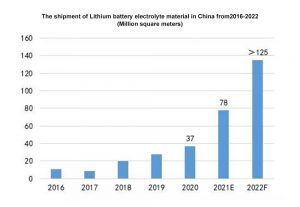

电解液

受动力电池出货量增长的推动,2022中国电解液出货量预计将达到80万吨,同比增长约100%。

2022,中国电解液产能的释放主要受到六氟磷酸锂和添加剂VC等原材料供应不足的限制。原材料供应短缺,电解液价格快速上涨。

为了满足下游市场的增长需求,六氟磷酸锂、添加剂、溶剂等厂商正在积极扩产,加快释放新产能。由于VC、六氟磷酸锂和其他关键原材料的供需缓解,预计2023H1年电解液价格将开始下降。

面对日益增长的市场需求,为了进一步增强竞争力,电解液企业也开启了产能扩张模式,新项目的产能规模比过去增长了数倍,市场竞争将进入一个新阶段。

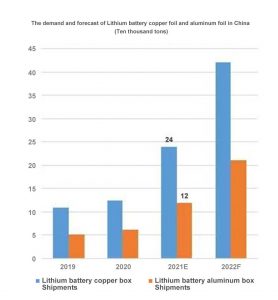

箔片

受下游市场需求爆炸和上游供应不足的影响,2022中国锂离子电池铜箔、铝箔等材料的出货量同比大幅增加,全年供应紧张。总企业一般订单满,生产满,销售满。

由于原材料价格上涨、加工成本上升以及生产能力不足,2022锂离子电池用铜箔和铝箔的市场价格将有不同程度的上涨。

在这种情况下,锂离子电池铜箔和铝箔行业正在积极扩产,但受进口生产设备产能不足、项目建设周期长等因素影响,预计2023年我国锂离子电池铝箔和铜箔整体供应仍然紧张。

电话:02083859919 手机:18038691298

公司地址:广州市黄埔区光谱西路TCL创意产业园530室 邮箱542298629@qq.com

Copyright @ 2026 广州太空人新能源科技有限公司 版权所有 ICP备案:粤ICP备2023005659号-1No:76990