专注全球两三轮车换电一站式解决方案

02083859919 18038691298

全球储能发展分析

欧美新能源发展比较快,美国储能发展领先。从世界各国的角度来看,世界不同国家的能源转型进度不同,储存能源的发展也不同。2021新储能装机容量中,美国、中国和韩国是装机容量排名前三的国家,新增装机容量分别为3.4GW、1.8GW和0.5GW;

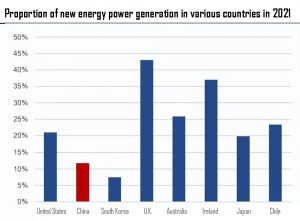

2021,世界各国、美国、英国、爱尔兰和澳大利亚的可再生能源发电比例分别为21%、43%、37%和26%,而中国仅占12%,处于较低水平。尽管中国的新增装机容量已经位居世界前列,但其能源转型进程仍然滞后。

新能源的发展任重道远,预计风能和太阳能装机容量将加速增长。由于对新能源发电的不稳定性认识不足,欧洲2020年前的风力发电装机计划无法实现温室气体减排55%的目标。规划增量为原计划的69%。

新能源的比例增加了,储存能源的持续时间也增加了。目前正处于短期储能的发展阶段。60%的风力发电比例是储能配置的关键节点:低于60%,基本上小时级储能可以满足需求;超过60%的长期储能需要作为电网监管的资源。

从世界各国风电和光伏发电的占比来看,基本仍处于短期储能需求阶段,但未来配电和储能市场有望逐步增加。

美国、中国和欧洲的电网建设相对发达,也是大型存储的主要市场。电网建设主要用于电荷运输,这与土地面积和电力消耗有关。电网建设需求以单位面积用电量来衡量(限制是该区域需要成为有效生活区),单位面积用电越小,跨区域电力运输需求越大,相应的电网建设需求也越大。

欧洲(欧洲电网是互联的,因此被算作一个主体)、美国和中国的单位面积耗电量最小,耗电密度低,电网建设需求大,电网建设相对发达。

从2021累计装机容量来看,中国和美国的累计装机规模最大,分别为6.36GW和5.73GW,其中电网侧储能占很大比例。分别为34%和35%。欧洲主要实体之一的英国电网侧储能占45%,供电侧辅助服务储能占48%。

美国和欧洲的储能产业发展

美国

美国联邦政府和州政府的补贴政策继续发挥作用,推动了大型储备市场的发展。美国的储能补贴政策已经实施了10多年。早在2011年,加州就开始实施家庭存储补贴政策,随后逐步扩大到电网侧补贴。

2021是ITC补贴下降的关键节点,美国众议院决定在21年内将ITC补贴延长10年,并在2032至2033年间逐步降低信贷价值。此外,美国将于2022年通过《通胀削减法案》,其中提到将在能源安全和气候变化方面投资3690亿美元。

各州的长期规划明确了储能的发展趋势。据统计,美国已有9个州发布了储能装置的长期计划,包括加利福尼亚州2024年1.8GW的储能装置计划、纽约州2030年3GW的储能装机计划和新泽西州2030年2GW的计划。

如果预测基于3小时的分配和存储时间(目前约为2小时,但未来分配和存储市场将继续增长),则分别对应于5.4GWh、9GWh和6GWh。其他州在不同的时间点也有相应的计划,推动美国各州储能产业发展的趋势相对清晰。

美国的储能结构主要基于电网侧公共储能。

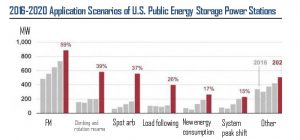

总体而言,从2021到2022H1,美国的大型存储装机容量将分别为10.85GWh和5.92GWh;从结构上看,电网侧公共大型存储设施占大多数,2021电网侧存储能源占88%,2022年上半年占85%;从季度来看,2021年第四季度电网侧储能装机容量为4.3GWh,创下历史最高装机容量。2022年第一季度/第二季度的装机容量分别为2.4GWh/2.6GWh。大多数公共储能电站用于调频服务。

2020年,在公共储能电站的应用场景结构中(储能电站可用于多种场景),频率调节大容量占59%,斜坡和旋转储备占39%,现货套利占37%,峰值存储占15%。

欧洲

欧洲电网侧储能主要集中在英国、意大利和德国,在前5大家庭储能系统国家中排名第一。数据显示,欧洲电网侧储能预计将稳步发展,从2021年底的3GW/4GWh增至33GW/95GWh。从国家来看,英国、意大利和德国是电网侧储能装机容量最大的国家。英国的政策主要关注技术迭代、商业模式、市场建设和创新。

英国的政策不同于美国的直接经济补贴(或ITC补贴)促进,主要通过以下方式促进储能产业的发展:1。推动储能电池技术的迭代。英国政府于2017年发起了法拉第挑战,拨款2.46亿英镑用于推进电池技术。2.构建市场规则,理顺储能电力系统现状。2016年,英国明确了储能的资产类别和规划体系,并于2020年推出了“十大关键计划”,以完善储能监管机制和市场规则。3.市场建设与创新。2015年,英国国家电网推出了新的频率调节储能服务市场。2017年之前,由于容量电价签订时间较长,频率调节储能使用时间较短。因此,2017年,英国相关机构调整了储能拍卖降级因素,以使储能市场更加健康有序。

英国拥有成熟的商业模式和广泛的收入来源。总体而言,英国存储能源的商业模式相对多样,市场结构相对成熟。整个市场分为频率响应、备份和套利:

1) 频率响应进一步分为五个收入来源:增强频率响应、固定频率响应、动态遏制、需求侧响应和快速储备能力;

2) 备份能源存储分为五个收入来源:用户备份电力、短期运营容量、容量拍卖市场、传输成本降低和配电成本降低;

3) 套利可分为三种类型:发电商自用、发电商减少限功率和价格套利。正是由于英国完善的商业模式和市场机制,庞大的储备才能在没有过度政策补贴的情况下实现可观的发展。

全球储能市场空间广阔

中国、美国和欧洲的政策继续增加,储能经济性有望继续改善,储能发展空间广阔。据估计,2023年全球新增装机容量为122.46GWh,2025年为327.22GWh,21-25年复合增长率为89.5%。

美国:2023年新装机容量预计为38GWh,2025年为81.47GWh,21-25年复合年增长率为66%。欧洲(主要增量贡献是家用储能系统):2023年新装机容量预计为27GWh,2025年新装容量预计为54.3GWh,21-25年复合增长率为89%。

计算逻辑和核心假设如下:

1) 随着近期多晶硅新增产能的释放,供应紧张的局面得到缓解,产业链供应瓶颈已经打开。我预计多晶硅价格的拐点也将到来,中国地面安装的需求可能会开始。

展望2023年,随着产业链成本的下降、新技术的突破和集中启动量,中国和欧洲的需求预计将继续快速增长,美国的需求将回升,并将在未来保持较高的增长。

2) 美国的大型存储是存储能源设施的主要驱动力。从2022年H1的数据来看,今年的增长率相对较高,ITC和IRA政策继续发力,储能补贴继续增加,预计未来将保持高增长。

3) 欧洲的主要驱动力来自家用存储设备。欧洲各国政府正在促进天然气储备,而欧洲的天气更暖和,供应和需求疲软导致欧洲电价大幅下降,家庭储存的经济也受到影响。然而,天然气库存的短期增加并没有改变能源短缺的根本问题。以下是最近非常流行的家用储能动力墙电池的介绍。

根据国际货币基金组织发布的一份报告,即使欧洲剩余的燃料储备能够熬过这个冬天,他们也可能在2023年再次面临天然气和电力价格创纪录的风险。

家庭储存在一定程度上仍然是经济的,在欧洲政策抑制电力需求的背景下,自给自足的重要性变得更加突出。预计未来家庭存储装机容量将快速增长,大型存储主要集中在英国、德国等地区,每年新增装机容量增长缓慢。

储存时间逐渐增加。随着新能源装机比例的提高,新能源发电量的波动将对电网产生更大的影响,配电和储存时间的需求将逐渐增加。未来可能需要每日/季度调整资源。目前,预计到2025年,各国电化学存储的持续时间将不同程度地增加。

电话:02083859919 手机:18038691298

公司地址:广州市黄埔区光谱西路TCL创意产业园530室 邮箱542298629@qq.com

Copyright @ 2026 广州太空人新能源科技有限公司 版权所有 ICP备案:粤ICP备2023005659号-1No:76990