专注全球两三轮车换电一站式解决方案

02083859919 18038691298

在过去的三十年里,从为手机供电到驾驶汽车,锂电池一次又一次地被其优异的电化学潜力所刺激。如今,新能源汽车已经成为聚光灯下最耀眼的车型。然而,新能源汽车并不是锂电池应用的终点,而是起点。

“新能源+”是什么意思?新能源+主要想表达的是,新能源的受欢迎程度仍然很高,但主流公司已经充分定价和研究,获得超额收益的难度急剧增加,而新能源(尤其是锂电池)对整个产业链甚至商业世界都很重要,预计将带来更多的机会。

2023年,我们也将在这个方向上投入更多的精力。今天我要和大家聊的是一个不容忽视的趋势——锂电池破圈,也就是以锂电池为代表的“新能源+”业态。

锂电池因新能源汽车的普及而广为人知,但事实上,从早期的数字产品到智能手机再到电动汽车,这种重量轻、功能强大的二次电池自诞生以来一直在改变人们的生活方式。

锂电池已经是离不开我们的生活必需品,所以事实上,新能源汽车只是锂电池应用的一个分支,亮点还在后头。

作为对锂电气化未来趋势的概述,本文将解决两个问题:第一,哪些领域是“锂电气化”。第二个问题是锂电池的渗透将带来什么新的机遇。

这里需要指出的是,我们在本文中仅使用锂电池作为样本。随着电池技术在电化学层面的突破,未来“新能源+”的载体将不仅仅是锂电池,而是多样化的小型化充电电池。新的商业格局。

锂电池三级跳

有必要首先介绍一下锂电池的发展历史。

可充电电池是人们生活中不可或缺的一部分。目前已经商业化的有铅酸电池、镍镉电池、镍氢电池和锂电池。

其中,锂电池是最新工业化的,但在短短30年内就取得了巨大的发展。它们已经在许多领域成功地取代了其他类型的可充电电池,成为主导者,甚至正在取代传统能源。

翻开后来者的逆袭历史,锂电池主要经历了三次跳跃。

数字产品为锂的发展奠定了基础

早在1991年,索尼就率先大规模生产锂电池,打开了锂电池商业化的大门。当时,索尼已经建立了一个庞大的消费电子王国,涵盖了从随身听、录音机、摄像机到笔记本电脑和手机的所有产品。

刚刚上市的锂离子电池凭借其体积小、重量轻、容量密度高、无记忆效应等优点,在便携式数字产品中迅速普及。

到1998年,松下推出了笔记本电脑用圆柱形锂离子电池,为笔记本电脑打开了增长空间。2000年左右,消费电子产品占锂电池需求的90%。

其中,功能手机和笔记本电脑占比高达75%。得益于便携式数字产品的快速发展,锂电池的产业链已经初具规模。

智能手机接管

自2007年以来,作为消费电子主力军的功能手机和笔记本电脑的增长逐渐放缓,对锂电池的贡献开始下降。与此同时,2008年的金融风暴影响了人们的消费需求,锂电池的发展受到抑制。

在此期间,智能手机和平板电脑开始陆续出现在历史的舞台上。一方面,大屏幕智能手机逐渐取代了功能手机,另一方面,平板电脑开拓了新市场,销售火爆,锂电池重回快车道。

更重要的是,在智能手机时代,由于电池的质量和容量直接影响用户的体验和选择,尤其是平板电脑定位于移动办公和视频娱乐的综合需求,这就要求锂电池在设计上更加突出。轻薄、电池寿命长、散热性能好,锂电池的技术水平得到了进一步发展。

举个简单的例子,在早期的数字产品和功能机中,单个电子产品就是单个电池,电池管理系统(BMS)相对简单,甚至没有电池模块的概念。然而,平板电脑等智能产品通常使用2或3个电池组装的电池模块,电池管理系统已开始发展成为锂电池模块不可或缺的组成部分。

而依托上述两股春风,作为宁德时代母公司的ATL已经成为消费类锂电池的隐形冠军。

汽车电气化浪潮

随着数字产品和智能手机的增长,锂电池的性能不断提高,成本进一步降低。同时,锂电池也形成了完整的产业链体系,但真正让锂电池实现质的飞跃的是电动汽车。

首先,汽车需要容量密度更高、循环寿命更长、充放电能力更强的动力电池。

第二,动力电池需要更大数量的电池才能形成电池组,这对锂电池的一致性提出了更高的要求,是对工程制造能力的极限测试。

第三,在安全方面,动力电池需要管理更多的电池,电池管理系统的难度成倍增加。毕竟,一个电池的问题很容易给整个电池带来灾难。

最后,谈到电池成本,由于汽车的充电量更大,所需的电池材料增加了数千倍,工业规模效应导致电池成本迅速下降。

在过去的十年里,全球锂电池制造商致力于汽车锂电池,几乎所有的资源都集中在汽车领域。诞生于福建的宁德时代也站在了世界之巅。今天,我们也很幸运地看到,锂电池的技术和规模发生了翻天覆地的变化。

-能量密度

2011年,汽车锂电池的能量仅为80Wh/kg。现在,能量密度已经超过了270Wh/kg,是这个数字的三倍。实现了当年遥不可及的800公里电池寿命。

-电池成本

2011年,汽车锂电池的价格高达3800元/千瓦时。电动汽车的销售是由巨额补贴推动的。如今,电价已降至700元/千瓦时,电动汽车正进入千家万户。

-行业规模

2011年,中国纯电动汽车的销量不到1万辆,动力电池的装机容量几乎是消费级锂电池的零头。现在来看,到2021,中国纯电动汽车销量将超过200万辆,动力电池装机容量将超过50GWh,这已成为锂电池的主要需求。

站在当前的时间点,不应将注意力局限于锂电池在消费电子和汽车中的应用,而应看到,随着锂电池被新能源汽车带火并重生,锂电池在其他领域的应用应该水到渠成。

锂电池的完整循环

锂电池在消费电子和汽车领域之外的渗透不再只是一时兴起。我们真正看到的是锂电池的完整循环:

电动两轮车

说到两轮车,人们不禁会想到低端和廉价的标签。但事实上,我国电动两轮车保有量超过3亿辆,与汽车处于同一水平,电动两轮车年销量稳定在3000万辆以上。这是一个真正的1000亿市场。

过去,电动两轮车基本上都使用性能低、重量重、污染严重的铅酸电池,这一比例一度高达90%。从2018年5月开始,工业和信息化部发布了“新国标”,并于2019年4月起正式实施。但当时,为了有序推进政策,大多数地方政府对超标车辆给予了2-5年不等的过渡期。

从短期来看,超标准车辆的交换是锂电池在电动两轮车中的最大机会。参照新国标的技术规范,市场上约70%的电动两轮车不符合新国标的要求,相当于近2亿辆新车的需求,由此产生的大量置换需求将在2022年至2024年间达到峰值。

从中长期来看,随着锂电池单价逐年下降,锂电池与铅酸电池的价差逐渐缩小,锂电池的循环寿命基本是铅酸电池的两倍以上,锂电池优势将进一步凸显。此外,现在年轻消费者对电动两轮车的电池寿命和性能要求越来越高。传统的铅酸电池无法胜任,最终的选择是锂电池。

尽管目前锂离子两轮车的渗透率仅为23%左右,并不高,但在锂离子有一定趋势的情况下,这可以更好地解释其可观的增长空间。

此外,近年来快递、外卖、共享等行业的蓬勃发展,不仅带来了电动两轮车销量的增长,也推动了电池互换模式的发展,增加了对锂电池的需求。

无线电动工具

电动工具是整个社会不可或缺的工具。如今,无绳电动工具因其轻便而越来越受到消费者的青睐。

与有线工具相比,无绳电动工具省去了电线,使用电池组供电,具有显著的安全性和便利性优势,尤其是在户外和高空工作场景中。根据Frost&Sullivan的数据,2020年无绳电动工具的渗透率已达到52.3%。

在无绳化趋势下,各大电动工具头部品牌纷纷推出电动工具锂电池平台,相当于同一块电池可以为不同类型的工具供电,这将进一步增强无绳带来的便利性和客户粘性,更有利于无绳电动工具的推广。

传统工具的电力

另一方面,锂电池技术仍在突破,气动、燃料、液压等传统工具可能会逐渐被锂电池电动工具取代。

例如,作为户外工具的主要类型,割草机的市场规模超过1000亿,其锂电池正在迅速引入。目前,家用割草机的锂电气化率为30%,商用割草机的锂电动化率仅为个位数。

刚刚在香港上市的Cherfeng Holdings是电动工具无绳开发的受益者之一。招股书显示,公司来自锂电池产品的收入已从2018年的约3.47亿美元增至2020年的8.27亿美元,年复合增长率为54.3%。

工程机械电气化

目前,中国约有1500万台重型工程机械和重型卡车,其中大部分使用大功率柴油发动机。众所周知,一辆重型卡车的污染排放量大约相当于100辆小型汽车。工程机械电气化迫在眉睫。

2022,中国新能源乘用车的渗透率已超过10%,甚至在几个月内超过20%,但工程机械和重型卡车的渗透率不足5%,渗透率迫在眉睫。

从2020年开始,政府密集出台了一系列政策,促进工程机械和重型卡车的电气化。根据行业组织的数据,工程机械车辆的耗电量相对较大。

单体锂电池的平均装机容量约为普通新能源汽车的5倍。到2025年,按照30%的锂电池渗透率,工程机械车辆对锂电池的需求将超过30GWh。

智能终端

在去年小米11周年发布会上,雷军带来了小米首款仿生四足机器人CyberDog,吸引了众多科技爱好者的关注。据推测,每个人的注意力都集中在它的智能上。

但另一个不可忽视的点是,包括智能机器人在内的物联网智能终端将是锂电池的下一个增长点之一。毕竟,在过去,许多智能终端都在锂电池的支持下取得了成功。

例如,工业领域的AGV(搬运机器人)和餐饮服务业的服务机器人,有数据显示,中国扫地机器人的零售份额已从2010年的2.4%上升到2020年的26.2%。

储能

目前,中国正在构建以可再生能源为主体的新型电力系统,储能的重要性越来越突出。目前,电网的储能主要是抽水蓄能。

尽管技术成熟、成本低、规模大,但响应时间长,对地理位置的依赖性强,难以满足新型电力系统未来的要求。

相比之下,电化学储能的灵活性和便利性一直是其他储能方法无法比拟的。在所有电化学储能中,锂电池固有地具有高能量密度和高循环效率的优点。此外,消费电子和新能源汽车的蓬勃发展,培育了完整的锂电池产业链,使锂电池的成本降低到具备规模化发展的条件。

去年7月23日,国家发展和改革委员会发布了《关于加快推进新型储能发展的指导意见》,首次在国家层面提出到2025年新型储能装机容量达到3000万千瓦以上的目标,以及未来五年的储能装机容量。将扩展10倍。

除了电网储能,5G基站的相关储能要求也值得关注。根据运营商的实测,5G基站的单站功耗是4G基站的2.5-3.5倍,而且5G频率高、功率衰减快、传输距离短。

所需的基站数量是4G基站数量的三倍。自2020年以来,中国移动和中国铁塔等公司已开始竞标基站储能电池。目前公开的相关招标项目几乎都是磷酸铁锂电池。

电气化浪潮

在这一点上,对锂电池的理解必须更深:锂电池不仅可以用作汽车的动力电池,而且可以作为标准的基础工业产品,具有很强的延展性。

这意味着投资机会不仅仅与汽车有关。2022年,我们需要关注与“新能源+”相关的机遇。这个机会可以分为两部分。一方面,中国锂电池产业链迎来了价值升级的契机。另一方面,传统企业在碳中和主题下加速锂电池技术,以培养下一个时代的竞争力。

全球产业变革下的价值升级

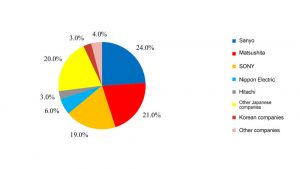

2000年之前,日本公司凭借专利优势和先发优势几乎垄断了全球锂离子电池市场,还造就了三洋、松下等锂电池巨头。从2000年的数据可以看出,三洋、松下和索尼分别占全球市场的24%、21%和19%,位居前三。

在接下来的十年里,韩国公司迅速赶上了全球化的供应链。到2008年左右,韩国锂电池出货量占全球出货量的三分之一,打破了日本的主导地位。三星SDI和LG等领先公司也出现了。

在此期间,中国的锂电池产业链并不突出,但初步建设已经完成。一批新能源相关企业均在此期间成立。

自2011年以来,中国锂电池行业开始进入开放模式。随着核心技术的逐步突破,中国锂电池的综合竞争力逐渐增强。全球锂电池产业链已从日本和韩国逐步过渡到中国。跑步者逐渐成为领导者,松下、LG等锂电池巨头也开始将目光转向中国的供应链体系。

在锂电池行业的发展过程中,一大批中国公司从激烈的全球竞争中脱颖而出,发展壮大。如今,有跻身世界一流公司行列的龙头公司,如宁德时代、恩捷、比亚迪、亿纬锂能等,其次是国轩高科、中航锂业等众多骨干。

因此,在锂电池全面出圈的长期逻辑下,中国产业链迎来了国际分工价值升级的历史机遇。

以上述电动工具行业为例。无绳电动工具的应用主要在欧洲和美国市场。Makita、Black&Decker、I&T、Bosch和Baostime等大型海外公司占据了主要市场份额,但它们长期使用三星SDI、松下、LG、村田等海外电池供应。

近年来,随着中国电池制造商的崛起,越来越多的国际制造商开始从中国制造商手中切换锂电池。目前,亿纬锂能、天鹏能源、力神、比克电池等中国锂电池公司正在逐步进入国际公司的供应链。

锂电池行业

锂电池的渗透势必会对传统领域产生影响。燃油重卡的生产要电气化,铅酸两轮车的生产要锂电气化……这是“电驱动时代”的趋势。就像传统燃油车公司向电动化转型一样,锂电动化不再只是一个汽车故事。

作者一直称赞中国公司的灵活性。尽管与其他国家的竞争对手相比,增长率是可以接受的,但深受儒家思想影响的中国企业家总是有足够的紧迫感。例如,中国的重工业机械制造商正在积极参与电气化转型,并陆续推出符合市场需求的电气化产品。

2020年3月,浙江鼎力发布了7款家族式模块化电臂系列产品。

2020年12月,柳工856E-MAX电动装载机正式上市。

2021年11月,中联重科在新产品发布会上推出8系列16款新能源产品。

2021年11月,三一重工智能交换站亮相,该站适用于重型卡车、自卸车、搅拌车、装载机等车型。

工程机械行业的先驱者们积极探索在碳中和主题下拥抱锂电池的道路,或正在进行锂电池革命,掌握锂电池应用技术是否会类似于制造工艺的数字化,成为传统工业企业的另一个核心竞争力,是未来一个非常值得关注的问题。

明确的结论是,中国工业企业在这方面已经走在了世界潮流的前面。

电话:02083859919 手机:18038691298

公司地址:广州市黄埔区光谱西路TCL创意产业园530室 邮箱542298629@qq.com

Copyright @ 2026 广州太空人新能源科技有限公司 版权所有 ICP备案:粤ICP备2023005659号-1No:76990