专注全球两三轮车换电一站式解决方案

02083859919 18038691298

锂电池行业正面临两个负面影响:

一方面,在现有的成熟技术路径下,产能和规划仍在增加,同质化竞争越来越激烈。另一方面,最有利于降低成本的现实技术创新进展缓慢。这两个因素共同作用,不断加剧锂电池行业的竞争和内卷化。产业链的成本问题尤为明显,竞争似乎越来越没有技术性。

目前的竞争被迫进入非技术级别

目前,供应链管理已成为锂电池行业的重要竞争力。

宁德时代在毛利率方面表现良好的一个重要原因是在供应链上进行了一系列具有一定广度和深度的布局。

此外,比亚迪、蜂巢能源、亿纬锂能等龙头公司近年来也频繁布局正极、负极、隔膜、铜箔、锂资源等上游产业,落后者也开始加码。

产业链布局已成为龙头企业打造核心竞争力的标准动作,且愈演愈烈。

就在不久前,亿纬锂能、恩捷公司、云天化、华友控股等签署了《新能源电池全产业链项目合作协议》,计划在玉溪建设新能源电池、锂电池隔膜、磷酸铁和磷酸。电池配套项目,如铁锂和铜箔项目。

如今,仅仅布局产业链的制造端似乎是不够的。这些巨头仍在向产业链上游移动。宁德时代、比亚迪和特斯拉甚至在抢购锂资源。竞争是无法用语言表达的。

除了产业链的上游布局,商业创新也被提上了竞争日程。

近日,宁德时代推出了“电池互换模式”,旨在通过电池互换模式弥补锂电池产品的不足,激活一些有限应用场景的需求,进而扩大锂电池的销售规模。核心是商业模式创新,而不是技术创新。

此前,宁德时代还推出了钠离子电池,作为与现有锂电池技术互补的技术路线,可以通过“a+B”模式帮助推广锂电池。

无论是供应链管理还是商业模式创新,都与技术无关。

当锂电池巨头们在进行供应链管理和业务创新时,锂电池本身的技术进步似乎被遗忘了,优先级被颠倒了。

近年来备受热议的一些锂电池创新技术进展缓慢。高镍三元备受争议,固态电池雷声大雨点小,4680电池仍在努力提高量产效率。

在对锂电池行业巨大前景的无限想象下,我们无法摆脱现有成熟技术路线上的同质化竞争,而且我们越来越深。

磷酸铁锂反击

在过去一年左右的时间里,磷酸铁锂电池实现了逆袭。2021,中国磷酸铁锂装机容量的一半以上,占51.7%,而2020年同期为38.3%。

与三元电池相比,磷酸铁锂的比例为什么大幅提高,因为它更安全?显然不仅如此,关键是要更便宜。

磷酸铁锂电池的一帆风顺,是“成本为王”在锂电池竞争中的体现。

马斯克吹嘘的无钴电池最终大规模使用了低成本的磷酸铁锂电池。但说实话,磷酸铁锂确实是“无钴”的。最终,它屈服于成本。

作为“廉价”磷酸铁锂电池的代表,成本依然承压,成本涨幅超过三元电池。在没有技术含量的激烈竞争中,也许两者最终需要达成平衡,只有成本高低,不存在性能优越的说法。

现有技术路线下的残酷竞争

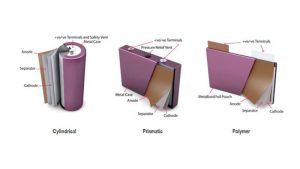

目前,在动力和储能电池领域,较为成熟的技术路线有方形、圆柱形(18650/21700)、软包装,以及磷酸铁锂、三元(非高镍)等。

在这些技术路线下,材料成本不同程度地上涨,资源价格居高不下。与此同时,隔膜、铜箔等生产周期长的材料供应仍然紧张,竞争越来越残酷。在材料供应和成本压力下,锂电池产能“大而快”,同质化严重,行业产能消化压力大。除了宁德时代,其他公司的毛利率都很难乐观。在高毛利率和业绩压力的背景下,“生存”超过“发展”,这将制约技术的进步。在行业竞争和资本的压力下,锂电池公司正在努力应对成本压力。试想一下,去年大热的4680电池,由于短期量产效率不高,生产成本相对较高,这样的创新技术如何在现有成本压力下生存和推广?

锂电池技术创新似乎陷入了困境。

如何摆脱现有的内部竞争

为了降低锂电池的成本,1.0阶段依赖于规模,产能是王道。2.0阶段依靠技术创新来提高竞争的维度。

在2.0阶段,当行业产能达到一定规模时,产能对降低成本的边际效应降低,甚至转化为负面效应。

在当前材料成本压力和成本供应紧张的背景下,产能利用率将受到影响,固定资产折旧将进一步加大成本压力。

目前产能逐步释放,锂电池成本已进入2.0阶段。技术创新在降低成本方面的作用明显高于简单的产能扩张。

在这种背景下,我们看到特斯拉在兜售4680电池,亿纬锂能等国内巨头也在积极跟进。

4680电池主要是一种结构创新,其难度远大于刀片电池的创新,并对生产工艺和设备提出了更高的要求,这对整个锂电池行业来说是一个新的课题,是一个全新的物种。

4680电池具有方形电池的技术特点,可以实现更高的电池容量和能量密度。同时,大圆柱结构可以实现更好的散热、更高的系统集成度和更高的安全要求。三元材料我非常喜欢它,所以它受到特斯拉的青睐。

事实上,作为引领锂电池创新的客户,汽车工厂具有一定的优势,可以降低初始推广成本,具有一定的试错成本,提高成功概率。比亚迪和蜂巢能源的大胆创新可能源于这样的基因。

比亚迪在刀片式磷酸铁锂电池方面的创新“将磷酸铁锂从边缘化中拉了回来”。刀片电池的创新巩固了比亚迪目前在锂电池行业的地位,也帮助比亚迪的汽车销量一路攀升。

以长城汽车为背景的蜂巢能源从一开始就坚持层压技术路线,现在专注于短叶片电池的打造,在锂电池创新方面也颇具特色。

目前,旧的技术路线已经成熟,产能维度的竞争已经发展到最激烈的状态,新的技术路线仍在酝酿中。当新旧交替时,竞争格局自然陷入僵局,行业急需打破这一博弈。

电话:02083859919 手机:18038691298

公司地址:广州市黄埔区光谱西路TCL创意产业园530室 邮箱542298629@qq.com

Copyright @ 2026 广州太空人新能源科技有限公司 版权所有 ICP备案:粤ICP备2023005659号-1No:76990