专注全球两三轮车换电一站式解决方案

02083859919 18038691298

锂负极材料基本上可以分为两类:碳基材料和非碳基材料。碳基材料主要包括天然石墨、人造石墨、复合石墨、中间相碳微球、无序硬碳和软碳。

非碳基材料主要分为硅基材料、钛酸锂阳极材料和锂金属阳极材料。本文将介绍2022年锂电池负极材料的行业发展和方向。

锂电池负极材料行业需要技术创新

现阶段,市场上的阳极材料主要是石墨,包括天然石墨和人造石墨,人造石墨是阳极材料市场的主流。近年来,与阴极、电解质和其他材料类似,阳极材料的出货量大幅增加。

人造石墨在市场中的比例正在上升,占阳极材料市场份额的80%以上,而天然石墨、硅基材料和其他材料的比例从2017年的25%下降到2021的18%。

与天然石墨相比,人造石墨的阳极材料市场集中度相对较高。从中国供需和阳极材料价格来看,基本处于平衡状态。

供需方面,综合数据来看,我国阳极材料产量基本可以满足全球需求。产品价格、市场份额、行业供需以及人造石墨和其他材料的出货比例都表明,该行业迫切需要技术创新。

首先,人造石墨的市场份额进一步提高,表明其他类型的阳极材料尚未取代人造石墨;其次,在2021下游量增加时,产品价格将稳定,供需将稳定。

最后,新制造商的跨界以及对行业CR3市场份额的影响表明,领先的磷酸铁锂材料公司正在逐渐削弱其技术优势。

新型锂电池负极材料主要是硅

随着对新能源汽车续航能力要求的不断提高,锂电池的正极和负极材料需要向高比容量方向发展,这是一个确定的趋势,也是新能源汽车在替代燃油车时必须面临的问题。

然而,石墨阳极的能量密度接近372mAh/g的理论比容量,并已达到极限,因此有必要寻求新的发展方向。

新型阳极材料主要是硅阳极,其理论容量远远超过石墨阳极372mAh/g的极限容量。

然而,由于一些关键技术和制造工艺需要突破,硅碳阳极材料的大规模商业化之路仍不明朗,只有少数公司能够小规模量产,因此目前硅基阳极的市场份额较低。

BTR提供的人造石墨产品首次放电容量达到335-360mAh/g,首次放电效率超过92%;杉杉阳极产品首次放电容量达到355mAh/g,首次放电效率超过92%;

PTL还可以提供第一放电容量为355mAh/g的阳极材料产品。因此,大规模商用石墨阳极材料的比容量已经非常接近其理论极限。

越来越多的制造商开始建造自己的石墨化生产线

人造石墨一般由针状焦、石油焦、沥青焦等易石墨化的原料经预处理、粉碎、成型、混合、二次造粒、石墨化高温热处理等工艺制成。

早期造粒和石墨化是人造石墨制造的核心环节,行业壁垒在石墨化环节。在造粒环节中,颗粒越小,第一效率和压实密度越差,放大性能和循环寿命越好,反之亦然。

适当的粒度分布可以提高阳极的比容量。如果行业领先公司提供的产品没有差异化,行业的发展将朝着降低成本和提高效率的方向发展。

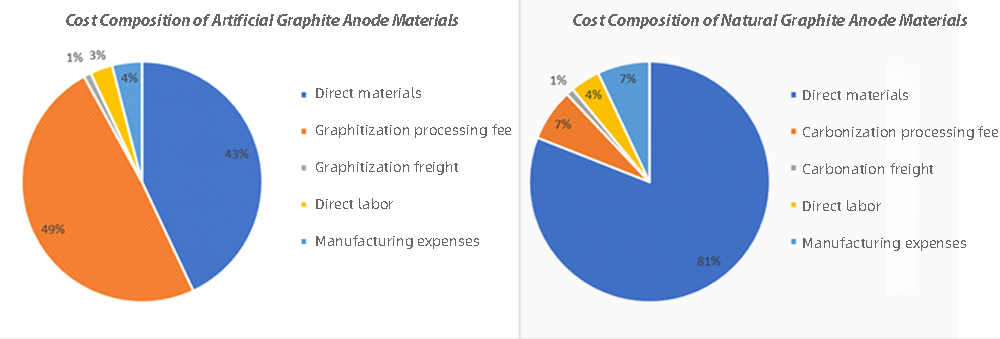

原料采购和石墨化加工在人造石墨负极材料生产成本中占很大比例,其中人造石墨的原料主要是石油焦、针状焦等焦炭原料。

石墨化处理是人造石墨负极材料生产的关键环节,也是生产成本占比较大的环节。如果计入运费,石墨化学工艺约占总生产成本的50%。

此外,石墨化所需的生产设备在初期投资巨大。起初,业内阳极材料制造商在产能布局上并未考虑将石墨化加工生产线投产,而是主要通过委托加工进行石墨化生产。

数据显示,将投资近6亿元人民币建设年产5万吨阳极材料的石墨化项目。硅碳技术尚未大规模应用,大多数下游电池制造商仍选择石墨作为主要阳极材料,从而为中游阳极材料制造商向上游扩张留出了时间和空间。

越来越多的制造商开始建造自己的石墨化生产线。例如,阳极制造商中科电气设计建造的新型艾奇逊石墨化炉与传统石墨化加工生产线相比,具有功耗成本低、炉芯消耗成本低、自动化程度高等优点。

在我国阳极材料石墨化加工技术中具有领先优势和成本优势。当然,这种优势不是绝对的。PTL、BTR和其他领先的同行公司也掌握了相同的技术。

同时,中科电气通过技术、工艺优化升级等措施,降低了石墨化生产线的建设成本,提高了石墨化产线的利用率。

新制造商获得一定市场份额的唯一途径是通过阳极材料集成项目的建设,提高石墨化自给率,降低石墨化加工成本。

以硅代碳是阳极材料工业的新发展方向

除了降低成本和提高效率,该行业的新发展方向是用硅替代碳。硅的理论比容量为4200mAh/g,远远超过石墨阳极材料的372mAh/g。

虽然理论上硅材料比碳材料具有很大的发展潜力,但在当前技术条件下,硅材料的实际应用存在一系列问题。

首先,第一个循环的效率很低。在锂离子电池的充电过程中,有机电解质会在阳极表面分解,形成SEI(固体电解质相界面)膜,这将不可逆地消耗阴极材料的锂离子。

如果锂离子不能回收,电池容量和能量密度将不可避免地下降。硅材料在第一次充电时的不可逆循环损耗最多可达30%,石墨的不可逆损耗为5-10%;

其次,体积膨胀问题严重。在硅充放电过程中,体积膨胀和收缩变化达到320%,而石墨只有12%。物理体积膨胀将直接导致负极失效,并造成严重的安全问题。

硅碳复合材料是最具代表性的改进技术方案

为了解决硅阳极材料的关键问题,目前有许多改进的技术解决方案,其中最具代表性的是硅-碳复合材料,即根据特定的化学特性将硅和氧结合,在硅阳极材料高比容量和碳的安全性之间做出妥协,并通过一定的物理结构使碳在硅充放电过程中起缓冲作用。

然而,目前,商业化的极限只能通过在硅碳阴极中掺杂10%的硅来实现,比容量为400-700mAh/g。这种方法可以有效地提高整个电池的能量密度。

根据数据,以柔性电池为例,当正极材料为NCM811时,与使用360mAh/g石墨负极材料相比,使用比容量为450/550/800mAh/g的硅碳负极材料,整个电池的能量密度可以从280Wh/kg提高到295/310/330Wh/kg。

从全球制造商的布局来看,BTR的硅碳产品于2013年通过认证,2017年成功出货1000吨。然而,迄今为止,硅碳材料替代人造石墨的情况尚未发生,出货增长速度缓慢,这表明该技术存在一些实际应用问题。

如果新能源汽车制造商想要提高其产品的渗透率,迫切需要通过增加阳极材料的比容量来提高电池的能量密度。

硅碳阳极材料生产过程中的核心难点在于纳米硅粉的生产。博谦在这方面具有绝对优势,是中国唯一一家能够稳定提供高质量纳米硅粉的公司。

由于硅碳阴极的出货量相对较少,这类产品在博乾的出货量中所占比例很小,公司没有单独披露。

总结

总之,技术发展的特点基本上决定了行业的发展格局和行业内公司向上游扩张的发展方向。

作为锂离子电池不可或缺的组成部分,经过几十年的发展,最常用的石墨材料的实际比容量已达到360-365 mAh/g,与比容量(372 mAh/g)几乎相同。

然而,新技术的成熟仍然需要时间。阳极材料的特性基本上决定了锂电池阳极材料行业的发展格局和行业内公司向上游扩张的发展方向。在这种情况下,阳极材料行业的下一个快速增长需要等待技术突破。

电话:02083859919 手机:18038691298

公司地址:广州市黄埔区光谱西路TCL创意产业园530室 邮箱542298629@qq.com

Copyright @ 2026 广州太空人新能源科技有限公司 版权所有 ICP备案:粤ICP备2023005659号-1No:76990