专注全球两三轮车换电一站式解决方案

02083859919 18038691298

行业驱动背景

新能源汽车市场的快速发展带动了上游动力电池的强劲需求,锂电池产能的快速扩张直接刺激了锂生产设备需求的爆发。订单增量飙升的需求端与电池测试设备产能的供给端形成供需缺口。

锂电池生产工艺复杂,电池质量和安全要求高精度和高稳定性的电池测试设备供应,但是优质的电池测试设备制造商还是比较稀缺。

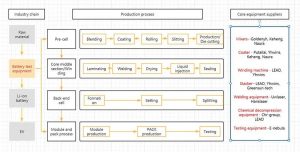

电池测试设备产业链

电池测试设备上游原材料竞争充足,设备公司具有较强的议价能力;下游多为锂电池供应商,核心设备供应商议价能力强,非核心设备供应商讨价还价能力弱;就竞争格局而言,市场集中度正在逐步提高。

电池测试设备行业概述

锂电池测试设备是指通过正极和负极材料、隔膜材料和电解质等原材料的有序生产过程制造锂电池的设备,与锂电池的生产过程相对应。锂电池有圆柱形电池(如18650电池、32700电池)、方形电池和软包装电池等多种形式,其生产工艺不同,但制造工艺大致相同。

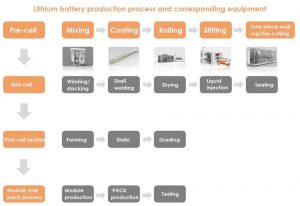

锂电池生产工艺包括电池工艺的前段(电极生产)、电池工艺的中段(电池生产)、电芯工艺的后段(化学形成和分级)以及模块和电池组(pack)工艺,相应的电池测试设备分为前段设备、,中段设备、后段设备、PACK设备等。。

前、中段工艺形成了电池单元的功能结构,通过后段工艺激活电池单元,通过测试、分类和组装生产稳定、安全的电池产品。后段阶段主要指完成电池单元的激活、测试和质量确定,包括电池单元的形成、分级、测试、分类、PACK等。

从产业链的价值分布来看,设备的前端更具竞争力,净利润率约为10%;中部设备的净利润率约为20%,后部设备与电池安全相关,技术要求最高,因此客户粘度较高,竞争格局较好,净利润率为30%左右,利润占整个电池测试设备行业的40-50%。

前段设备由涂装机表示,中段设备由卷绕机表示,后段设备由成型和分级设备表示。

锂电池测试设备是非标定制设备。在动力电池产能大规模扩张的情况下,具有大规模供应能力的制造商有限,且目前行业产能不足,电池测试设备已进入卖方市场。

前段设备:磁极片制作

前段工艺生产的目标是完成阳极和阴极电极板的制造。

该工艺主要包括混合、涂覆、辊压、纵切、生产、凸耳成型等工艺,是锂电池制造的基础。

涂层是前部工艺的核心部分,其先进程度直接影响成品电池的化学性能和产量。

从市场格局来看,以镀膜机为代表的锂电池制造核心前段设备在技术和市场上长期被日韩公司垄断(东丽日本、Inoac日本、平野日本等)

2015年后,中国领先的电池厂推出了涂层设备,以赶上国际最高水平,而浩能、嘉拓、赢合和雅康等公司脱颖而出。

随后斯兆宁被科恒收购,卡托普被普泰莱收购,阿雷康被伊温斯收购。前三大市场份额浩能、嘉拓、赢合和雅康的集中度超过50%。

目前中国涂装机的国产化率已达到70%至80%,但快速扩大高端产能的主要选择仍是国际产品。

中段设备:电池制造

中段工艺的目标是完成电池的制造。这基本上是一个组装过程,其中在前一个过程中制成的电极与隔膜电解质等有序地组装。

考虑到对加工速度、加工精度和产品产量的要求,中段设备的技术难度和进入壁垒最高。

袋式电池的中间工艺主要包括缠绕或层压、焊接、电解液注入等工艺。

涉及的设备包括卷绕机、层压机、焊接机、干燥设备、自动注液机等

锂电池的电池制造过程目前以卷绕设备为主,卷绕是中间过程的核心部分。

卷绕机的张力控制、自动偏转技术和卷绕速度是判断设备先进程度的关键指标。

目前,中国绕线机企业在高端领域的市场份额已逐步扩大至80%左右,同时在动力电池制造商集中的推动下,绕线机的市场份额也越来越集中。

数据显示,2021,中国前五大锂绕组电机公司的市场份额占市场份额的90%以上。LEAD、赢合、格林晟、吉姆、超业和科瑞是该行业的领先公司。

其中,LEAD的市场份额超过60%,具有明显的竞争优势,其客户包括宁德时代、比亚迪等中国前十大锂离子电池制造商,以及LG化学、特斯拉等其他领先的国际电池工厂;赢合拥有最早的全线供应能力。这两家公司是中国领先的电池测试设备公司。

后段设备:电化学连接

后处理过程是锂离子电池生产中的一个重要过程。经过后处理,锂离子电池可以达到可用状态,其安全性可以得到保证。

后段设备包括电池激活检测和电池封装过程。电池激活检测技术主要包括电池形成、分级检测等。电池封装过程包括测试、分选、单个电池的串联和并联组合,以及测试组装电池的性能和可靠性。

后段设备主要由充放电设备、电压/内阻测试设备、分选设备、PACK生产线、自动化物流设备以及相应的系统整体控制软件组成。

充放电设备是后处理的核心,需要对分选PACK设备进行测试。

锂电池后段设备难度大,价值高。

中国后段设备的替代效应明显,其设备已具备全球竞争力,并率先在中国实现国产化。

在锂后段设备领域,杭可集团的充放电设备和星云的检测设备领先。

2021-2025年,国际领先的电池厂将开始新的产能周期。2023年,宁德时代和其他六家全球领先的电池工厂计划增加600GWh的产能。预计相应新设备投资约1945亿元,其中后段设备市场空间约500亿元。

电池测试设备市场格局

早期,锂离子电池设备市场主要由日本和韩国企业占据,包括Koem(韩国)、东芝、富士、东丽、平野、Kaede、CKD等公司。主要产品有卷取机和涂布机。

国际商家的产品精细化,自动化程度高,但价格相对较高,原材料在中国的适用性较差。

近年来,随着中国锂电池行业的发展,其电池测试设备业务技术、资金、规模得以快速发展,涌现出了LEAD、赢合、金银河、杭可、星云、联赢等公司。

总体而言,中国制造商最好的锂电池设备产品大多集中在中后工艺环节。中间电池组装和焊接、后成型、分级、测试和包装环节由大多数公司安排,而前极片制造设备很少由公司参与。

在中国的电池测试设备制造商中,能够提供全产业链设备的平台公司很少。行业龙头公司已基本完成电池测试设备全产业链的生产布局。

由于技术优势的不断巩固,未来仍有提高该市场集中度的空间。

在单位GWh设备投资逐年减少的情况下,与下游电池厂相比,优质电池测试设备制造商的毛利率仍然更高且相对稳定,这证明了在技术迭代和深度绑定下,优质设备制造商的议价能力正在提高。

随着日本和韩国电池龙头三星、LG和松下加快生产扩张,预计对国内设备公司的需求将飙升。但日韩装备企业体量相对较小,自给率和研发投入相对较弱,产能瓶颈十分明显,难以跟上快速的技术迭代速度。

电池测试设备本身是电池生产过程中的自动化设备,但设备本身依赖于熟练技术工人的组装,因此强大的配套劳动力非常重要。中国设备在产品价格、性能和服务意识方面远远优于日本和韩国设备制造商。

预计中国制造设备在日本和韩国电池公司的渗透率将逐步提高,中国设备制造商未来将拥有较大的全球市场空间。

电话:02083859919 手机:18038691298

公司地址:广州市黄埔区光谱西路TCL创意产业园530室 邮箱542298629@qq.com

Copyright @ 2026 广州太空人新能源科技有限公司 版权所有 ICP备案:粤ICP备2023005659号-1No:76990