专注全球两三轮车换电一站式解决方案

02083859919 18038691298

铝塑膜作为锂电池行业的最后一座金矿,是锂动力电池从硬壳到软包技术路线的关键因素。本文将描述铝塑膜的下游应用——软包电池将如何推动铝塑膜行业的发展。

软包电池技术路线的选择

锂离子电池根据其形状和包装材料可分为三种类型:圆柱形、方形和软包。由于政治因素、成本高和研发周期长,圆柱形和方形电池是我国动力电池的主流。

与此同时,大量的电动车自燃事件给公众造成了或多或少的心理阴影。以圆柱形电池为例,因为电池的主要热源位于接线片中。

铺设在电池组下方的冷却回路很难平衡电池上方和下方的温差,因此圆柱形电池组固有地具有难以管理BMS的热管理的缺点。

再加上电池使用多年后的老化,电池的隔膜在锂枝晶的影响下被刺破,导致内部短路,容易发生多米诺骨牌式的热失控,引起电池组的连锁反应。

现在,为了确保电池组的能量密度,电池之间的排列也非常紧密,这再次增加了热失控的风险。由此我们知道,除了单个电池的安全性外,电池和电池之间的安全措施,也就是整个电池组的安全措施也尤为重要。

由于方形和圆柱形电池被封装在一个密封的硬壳中,积聚的热量无法释放。一旦电池内部的压力过大,就会很快引起爆炸。

软包电池封装在铝塑膜中,如果电池能量发生热失控,软包电池会放气形成电池凸起,降低内部压力,防止电池爆炸。

除了高安全性外,软包锂离子电池在能量密度、循环寿命和灵活性方面具有综合优势:

低内阻、高循环寿命:袋式电池的层压过程相当于多极片的并联,内阻显著低于其他形状的电池,可以显著降低电池的自耗。

并使电池具有良好的循环寿命和倍率特性。与铝壳方形电池相比,软包电池每100次循环的衰变率降低了4%-7%。

电池容量大:软包锂电池使用铝塑膜减少了结构部件的应用,因此与钢壳锂电池相比,重量减轻了约40%。在相同尺寸下,软包电池的容量比钢壳电池高10%-15%,比铝壳电池高5%-10%。

设计灵活性高:可根据客户需求定制厚度、形状等。软包电池在一致性和组效率方面存在不足,但这些不足正在逐渐被填补。

软包电池没有刚性外壳保护,外部压力很容易影响其电化学状态,导致一致性差。由于铝塑膜强度低,需要添加一定的保护层,这使得分组效率低于方形电池。

近年来,软包单体电池的容量增加和轻质材料的应用进一步提高了软包电池的分组效率。根据奇瑞新能源的数据,其效率预计将达到80%左右。

消费电子产品用建筑铝塑膜的基本要求

铝塑膜的市场需求与锂电池的需求直接相关。主要下游应用包括3C消费品、新能源汽车动力电池和储能。

智能手机是3C电池的主要发展方向之一。结合全球手机销量和单机电池容量,手机领域的电池约为30Gwh。随着智能手机渗透率的稳定,该领域对铝塑膜的需求稳步增长。

5G时代推动了智能可穿戴设备和各种智能终端产品的发展。TWS、平板电脑、笔记本电脑和智能扬声器等产品已成为3C电池增长的驱动力。此外,电动工具、小家电和电动两轮车等产品进一步增加了市场需求。

随着手机、笔记本电脑等产品功能的扩展、性能的提高和便携性的要求,下游客户对电池容量、灵活性和循环寿命提出了更高的要求,pouchs凭借其性能优势实现了渗透率的快速提升。

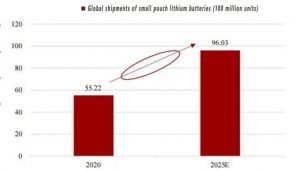

2020年,在手机/笔记本电脑/平板电脑的锂电池中,软包电池的渗透率已达到87.5%/88.2%/99.6%。根据EV Tank的数据,2020年全球小软包锂离子电池出货量为55.2亿,同比增长19%。

我们预计,未来对便携性、轻薄性和高容量的需求将提高袋式电池的渗透率,进而推动铝塑膜需求的增长。根据EVTank等人出版的《中国小型软包锂离子电池产业发展白皮书(2021)》。

预计到2025年,全球小软包锂离子电池出货量将达到96亿只,年复合增长率为11.70%。2025年铝塑膜需求量可能达到2.4亿平方米,年均复合增长率6%。

展望2025年,EVTank预测,全球小软包锂离子电池出货量将超过96亿只。从市场规模来看,2020年,小软包锂离子电池全球市场规模首次突破1000亿元,达到1060.3亿元

软包动力电池是铝塑膜行业的核心驱动力

新能源汽车的发展将成为铝塑膜行业繁荣程度提高的重要驱动力。据中国汽车工业协会统计,2021上半年,新能源汽车产销分别为121.5万辆和120.6万辆,同比增长2倍。

其中,纯电动汽车产销102.2万辆和100.5万辆,同比分别增长2.3倍和2.2倍,插电式混合动力汽车产销19.2万辆和20万辆,分别增长1倍和1.3倍。

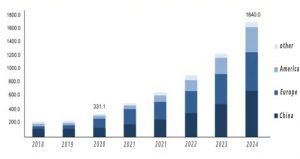

此外,新能源汽车的全球销量也出现了快速增长。根据EVTank发布的行业数据,2020年全球新能源汽车销量约为331万辆,欧洲已成为全球新能源车销量的重要增长点。展望2025年,EVTank预测,全球新能源汽车销量预计将达到1640万辆,与2020年相比同比增长395.5%。

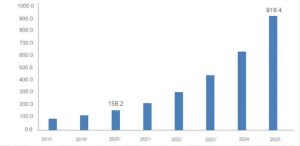

目前,每辆车的新能源汽车电池装机容量从50GWh到75GWh不等。结合新能源汽车的整车装机容量和全球销量,2020年全球新能源汽车动力电池出货量约为158.2 GWh。

展望2025年,全球动力电池出货量预计将达到919.4Gwh。2020年中国动力电池出货约为80Gwh,中国出货量占全球出货量的50.57%。

根据我国《节能与新能源汽车产业发展规划(2012-2020)》、《节能与新型能源汽车技术路线图》等政策对动力电池各阶段的规划要求。主要分为三个阶段:

1) 2020年,应能满足300公里以上纯电动汽车的需求:单机能量密度达到350Wh/kg和650Wh/L,单机比功率达到1000W/kg,单位成本降至0.6元/Wh,循环寿命2000次。

2) 到2025年,应能满足400公里以上纯电动汽车的需求:单机能量密度达到400Wh/kg和800Wh/L,单机比功率达到1000W/kg,单位成本降至0.5元/Wh,循环寿命达到2000次。

3) 2030年,应满足500公里以上纯电动汽车的需求:单机能量密度达到500Wh/kg和1000Wh/L,单位成本降至0.4元/Wh,循环寿命为3000次。

从提高电池容量密度、研究开发和选择新材料是重要的方法。作为降低电池整体质量的材料选择,铝塑膜有望在未来的袋式电池技术路线中继续提高渗透率。铝塑膜是电池制造商生产袋装电池不可或缺的环节。

软包工艺是最佳匹配解决方案

目前,行业主流的两条路线是磷酸铁锂和三元电池,但都逃不过安全性和续航里程这两个问题。面对这两个问题,固态电池是最新的方法。

具体而言,一方面,液体电池的安全性能一直是业界关注的一大焦点。在传统的液体电池领域,由于泄漏缺陷和系统级能量密度优势不明显等因素,软包尚未得到大规模应用。然而,在固态电池系统中,软包的缺陷将逐渐消失。原因如下:

① 绝大多数圆柱形或方形电池都使用卷绕工艺。由于固体电解质的柔韧性和机械财产较差,不能使用绕组,但只能使用叠片形式。软包在极片的堆叠形式上具有优点。

② 锂电池在充放电过程中总是伴随着体积的变化,铝塑膜的柔韧性更好,这与软包路线相吻合。

③ 与方形外壳和圆柱体相比,铝塑膜的重量更轻,固态电池的能量密度优势将进一步放大。

④ 半固态和全固态电池中的电解质含量非常低,使用软包时无需担心泄漏。

另一方面,工信部的《中国制造2025》提出,到2025/2030年,我国动力电池的能量密度需要分别达到400Wh/kg和500Wh/kg。

然而,即使是使用硅基负极来大幅提高能量密度的液体电池,也很难跨过500Wh/kg的“门槛”。固态电池可以提供约300-400Wh/kg的能量密度,远远超过传统电池的能量密度。

从这个角度来看,软包是固态电池的必然选择。

目前,在汽车行业,大量电动汽车公司继续押注固态电池技术。

梅赛德斯-奔驰宣布,将对美国固态电池初创公司FactorialEnergy进行战略投资,金额“高达10多亿美元”,这项投资旨在加快其在固态电池领域的发展。

“我们计划最早在明年测试原型电池,并在未来五年内将固态电池技术集成到一定数量的车辆中。”

在与Factorial Energy达成战略合作后,梅赛德斯-奔驰正式表示,通过此次合作,公司正在将有前景的固态电池领域的研发提升到一个新的水平。“

除了奔驰,北汽蓝谷、东风、蔚来等车企也发布了相关的半固态电池车载计划。

2021 12月13日,北汽蓝谷在互动平台上表示,公司现已完成第二代固态电池芯的开发、电池系统台架试验验证和车辆(ARCFOXαT)安装验证。

计划中的第三代固态电池技术计划与极狐品牌的新车型相匹配,开发一种高安全性(无火灾)和高能量密度(电池能量密度为360Wh/kg)的固态电池,目前正在进行型号项目审批。

搭载赣锋锂业半固态电池的东风E70预计将于春节前交付,搭载半固态电池组的新NIO车型ET7也将于明年亮相。

此外,比亚迪、上汽、一汽、长城汽车等都在开发固态电池技术。丰田、本田、现代、宝马和大众等跨国公司也以各种方式参与了固态电池技术的研发。

从电池公司的角度来看,一些公司已经进入固态锂离子电池(半固态电池)的试点阶段,正在开发全固态电池。

例如,CATL表示,公司一直密切关注并开展无钴电池、全固态电池、稀有金属无电池等下一代电池和行业新兴技术的技术布局。

国轩高科目前正在进行固态电池的技术研究,计划在两年内引进相关技术,并逐步实现迭代升级,生产高安全性的固态电池。蜂巢计划在2030年底前生产第四代全固态电解质电池。

目前,主要电池制造商已经部署了固态电池。现在有越来越多的固态电池公司。目前,从已知的固态电池研发公司公布的产品或样品来看,几乎都使用了软包形式。

我们计算了各大公司公开信息中披露的软包电池的产能,并根据软包电池产能占各大电池制造商总产能的20%这一事实进行计算。

根据各制造商2021的生产能力,软包电池的总生产能力可达135.6GWh。

由于单个GWh软包动力电池对铝塑膜的需求约为120万平方米,按目前产能计算,对铝塑膜需求约为16272万平方米。

根据2021国内铝塑薄膜公司的生产能力,提供给便携式动力电池的铝塑薄膜总生产能力为1.5亿平方米。远远不能满足软包动力电池对铝塑膜的需求。

随着未来电池制造商的不断扩张,软包电池的技术路线逐渐得到新能源汽车公司的认可,固态电池将在2025年至2030年大规模生产。因此,在未来五年内,对铝塑膜的需求将激增。

电话:02083859919 手机:18038691298

公司地址:广州市黄埔区光谱西路TCL创意产业园530室 邮箱542298629@qq.com

Copyright @ 2026 广州太空人新能源科技有限公司 版权所有 ICP备案:粤ICP备2023005659号-1No:76990