专注全球两三轮车换电一站式解决方案

02083859919 18038691298

根据下游应用的不同,锂电池可分为小型消费型锂电池(3C)、电动工具和动力锂离子电池以及大型储能锂离子电池。

从其发展来看,锂离子电池最初主要用于3C领域,即消费类锂电池。随着技术的发展和电池性能的不断提高,锂离子电池正逐渐被用于为电动工具、电动汽车和其他车辆提供动力,即动力电池。此外,储能领域的发展为锂离子电池创造了新的市场需求。

对于拥有众多技术路线的锂电池来说,它们在不同细分市场的优势是不同的?那么,“动力锂离子电池”和“3C消费类锂离子电池“在这两个热门应用领域有什么特点呢?让我们看看下面。

动力电池和3C产品电池需求差异很大

消费类锂离子电池主要用于手机、便携式电脑、数码相机、数码摄像机、移动电源和电动玩具等消费类电子产品,即所谓“3C产品”的锂电池单元和模块。方形软壳,电池。

动力型锂离子电池主要用于电动汽车、电动工具等动力电池的锂电池单元和模块。

根据其应用特点,两个主要区别如下:

动力锂离子电池需要更多地考虑可靠性和一致性。毕竟,这需要很长的时间(至少5到10年)、恶劣的环境(冬季低温、夏季暴露在阳光下、雨雪天气),以及大量的电池串并联使用。理想情况下,动力电池出现问题(安全、储存、循环等)的概率应小于一亿分之一(当然,对于最高端的消费类电池,苹果也要求供应商达到这一水平)。

考虑到可靠性,动力电池通常设计有更多的冗余,使用更厚的隔板、箔和外壳,因此能量密度约为消费电池的一半。

消费类锂离子电池的使用条件相对不那么苛刻,不需要长期的可靠性(周期不需要太好,因为无论如何一两年后就会更换),通常是单独使用,通常不需要匹配,所以对一致性没有太大要求,但由于消费类手机和平板电脑的空间有限且非常珍贵,消费类锂离子电池对尺寸、容量和能量密度有严格要求。

高端消费类电池使用最先进的技术和材料,而动力电池需要更先进的工艺控制、一致性控制和质量管理。

锂电池类型

锂电池主要由正极材料、负极材料、隔膜、电解质和电池外壳组成。其中,正极材料是其电化学性能的决定性因素,对电池的能量密度和安全性能起着主导作用。

锂电池一般按正极材料体系划分,可分为钴酸锂、锰酸锂、磷酸铁锂、三元材料等多种技术路线。

动力电池领域

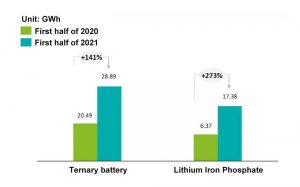

三元电池和磷酸铁锂是均匀匹配的。

正极材料是锂离子电池的关键材料,对性能至关重要,具有高度的差异化和高成本比,尤其是对于电池成本约占单位成本40%的电动汽车。

不同应用领域的需求决定了阴极技术的发展趋势。磷酸铁锂凭借其成本效益和安全优势在储能和低续航乘用车领域重新焕发活力,高镍三元凭借其高能量密度优势正在扩大其在高续航乘用车中的份额。

目前,动力电池市场主要包括三元锂电池、LiFePO4电池、LiMn2O4电池、钛酸锂电池(根据正极材料的形式命名)等。从动力电池的整体匹配来看,三元锂和LiFePO3电池占据了动力电池市场的大部分。当然,在动力电池领域还有另一种值得关注的正极材料:NCA镍钴铝(8:1.5:0.5),它具有很高的单次能量密度,但阈值也很高。

3C消费类电池领域

锂钴氧化物需求增长,三元材料逐渐渗透。

尽管锂钴氧化物阴极材料具有成本高(钴价格昂贵)、循环性能差和安全性能差等缺点。然而,由于其高抽头密度和高工作电压,它在超薄电子产品领域仍然具有优势。目前,中高端智能手机、笔记本电脑和平板电脑领域的应用需求保持稳定。

同时,由于5G手机的替代、单部手机充电量的增加以及消费无人机、TWS耳机、电子烟等新型消费电子产品的不断涌现,都给钴酸锂正极材料带来了一定的市场需求。

锂钴氧化物具有结构稳定、容量比高、工艺性能优异、体积能量密度高等优点。缺点是安全性差,成本很高,循环寿命一般,材料稳定性不是很好。

在有限体积的消费电子产品中,LCO具有最高的压实密度和最高的体积能量密度。优异的分接头密度和体积能量密度、循环性能和高低温性能,增加电荷截止电势可以进一步提高LCO的能量密度,因此高电压、高压实度的锂钴氧化物材料是未来的方向。

总的来说,经过技术升级,钴酸锂在正常使用条件下基本安全,在高端小型电子产品中的地位不可动摇。当然,由于三元材料与钴酸锂相比具有突出的成本优势,未来充电宝、电动玩具、电动家居等一些低端3C电子产品的市场渗透率将保持上升趋势,三元正极材料正在逐步渗透到一些下游市场。

消费电池和动力电池的市场前景如何

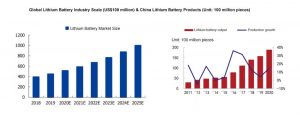

在新兴技术和能源技术变革的推动下,全球锂电池行业已进入快速增长阶段。2020年至2025年,全球锂电池市场预计将以14.3%的复合年增长率增长,到2025年,市场规模预计将超过1000亿美元。

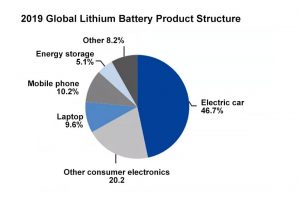

全球锂离子电池产品主要用于消费类和电动汽车。新能源汽车市场持续增长,全球锂离子电池市场结构发生变化。

消费类电池

消费电池下游主要包括三类:手机、笔记本电脑(包括平板电脑)和其他(主要是小型电池,包括智能穿戴设备、电动工具、无人机等),其中手机和笔记本电池是目前的主要电池。

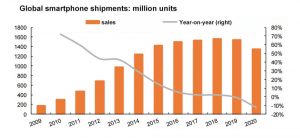

2010年后,智能手机取代传统功能手机成为主流,智能手机市场迎来爆发。2009年至2018年,该行业的复合增长率达到28%;2018年,销售额达到高点,行业达到饱和状态;行业竞争加剧,对手机厂商的技术研发和产品迭代能力提出了更高的要求。

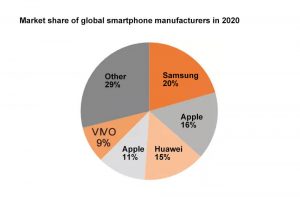

数据显示,2020年全球智能手机CR5的占比将达到71%。未来,手机市场的研发实力和品牌形象将发挥更加突出的作用,行业集中度有望进一步提高。

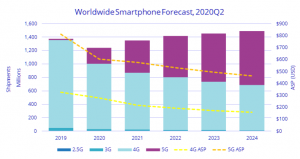

智能手机行业的集中度继续提高,预计2021全球智能手机行业将恢复正增长。积压的需求和5G替代浪潮是主要主题。IDC预计,2023 5G智能手机渗透率将超过50%,2025年将超过78%。

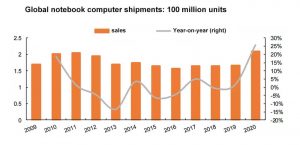

全球笔记本电脑销量在2010年左右达到饱和阶段,2013年后保持在1.6亿台左右;由于过去20年对远程办公和在线教学的需求,笔记本电脑的销量大幅增长,出货量再次超过2亿台,创下新高。据估计,在未来三年内,销量将保持在2亿台左右。

数据显示,2020年,全球笔记本电脑CR5的占比将达到79%。与手机行业类似,笔记本电脑行业集中度的提高将有利于头部电池公司出货量的增长。

动力电池

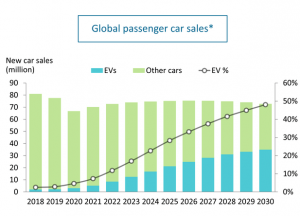

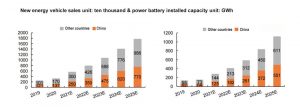

到2030年,电动汽车预计将占全球乘用车销量的近一半。根据IDC的数据,在政策的推动下,中国新能源汽车市场将在未来五年迎来强劲增长,2020-2025年的复合年增长率(CAGR)为36.1%。

2020年,全球电动汽车销量将超过300万辆,动力电池装机容量将超过130 GWh;预计到2025年,全球电动汽车规模将超过1700万辆,动力电池规模将超过1000 GWh,行业将正式进入TWh时代。

对于消费类电子电池来说,是拥有应用场景的人赢得了世界;对于动力电池来说,它是有能力赢得世界的人。

产能情况

亿纬锂能目前拥有6GWh铁锂电池容量、3Gwh软包三元电池容量和2GWh方形三元电池产能。计划生产能力为,磷酸铁锂:惠州和荆门各20GWh,三元软装:惠州亿纬10Gwh,方三元:到2021年底将达到10Gwh。配套客户包括,铁锂电池:南京金龙、宇通客车、软包装三元:戴姆勒、现代起亚、小鹏、合众汽车、四方,三元:华晨宝马

欣旺达拥有三条总产能为4GWh的生产线,2条HEV生产线+1条BEV生产线,约2Gwh。预计2021将增加2-4GWh

支持客户包括沃尔沃、东风柳州汽车、雷诺日产。

产品和客户

消费类电池产品和客户。

亿纬锂能在锂能源消费领域的产品包括三元、锂一次电池和金豆电池。主要客户是TTI、小牛、和三星,总产能为3.5亿。

欣旺达的消费产品包括手机数码产品、笔记本电脑、Airpods充电盒电池、客户苹果、小米、OPPO、联想、微软等,总产能3.74亿台。

电话:02083859919 手机:18038691298

公司地址:广州市黄埔区光谱西路TCL创意产业园530室 邮箱542298629@qq.com

Copyright @ 2026 广州太空人新能源科技有限公司 版权所有 ICP备案:粤ICP备2023005659号-1No:76990