专注全球两三轮车换电一站式解决方案

02083859919 18038691298

在中国开始尝试取代重型卡车之前,与此同时,特斯拉、欧洲和美国也开始准备一系列大功率充电基础设施。

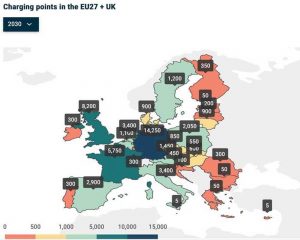

与乘用车不同,在2B业务中,整体运营效率是首要考虑因素。如果不实施能源补充设施,就无法推动卡车的电气化。此外,电动汽车电池和电动自行车电池替代品也有很大的市场。本文还将讨论电动汽车电池的更换模式。去年中期,代表欧洲汽车工业协会的ACEA发布了卡车充电基础设施需求概览,如下图1所示。

卡车的电气化普及率非常低,到2025年,欧洲约有40000辆电动中型和重型卡车投入使用。到2030年,中型和大型卡车将增加到约27万辆。对于相应的充电基础设施,据ACEA估计,2025年欧盟将建立10000-15000个大功率公共充电点,2030年将建立40000-5000个充电点。然而,电动自行车锂电池有一个巨大的可行市场,电动汽车电池换电模式将在稍后讨论。

根据实际需求,2030年还将需要至少40000个位于高速公路卡车停车场的低功率(100千瓦)公共夜间充电站。卡车的充电功率分为三类:350KW以下、350-500KW和500KW以上。

汽车公司的充电网络设施建设

从目前的情况来看:

欧洲

欧洲三大商用车制造商(沃尔沃、戴姆勒以及大众集团斯堪尼亚和MAN品牌)签署了一项协议,将于2022年在欧洲建立联合充电网络。

将部署和运营一个用于重型长途卡车的高性能公共充电网络,总投资为5亿欧元,每家公司将为合资企业贡献1.67亿欧元。

美国

戴姆勒卡车北美公司、NextEra能源资源公司和贝莱德可再生能源公司签署了关于如何解决美国卡车充电问题的谅解备忘录,目标也是组建一家合资公司,设计、开发、部署和运营一个全国性的高性能充电和加氢网络,计划于2022年开始运营,三方将平均分配约6.5亿美元的资本投资。

特斯拉

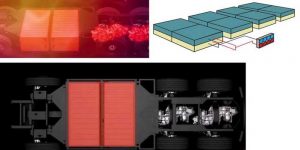

特斯拉更为现实。车辆开发和基础设施同时建设。从目前的数据来看,这些为半卡车开发的充电桩的最大功率可能达到1.6MW,并且车辆电池是并联充电的。

根据现有信息,可以用4个通道对800kWh电池中的4个电池进行并联充电。根据400kW*4的方法,该系统的布线设计和整体逻辑并不复杂。

备注:从驱动系统的角度可以看出,这种设计的复杂性主要是电气方面的,因为不同的电池组可以灵活地驱动不同的驱动系统。

卡车领域的充电和换电

与乘用车一样,卡车领域有两条不同的道路:电池换电和快速充电(慢速充电对卡车来说毫无意义)。在目前已经实施的道路上,需要更多地考虑卡车(商用车)的快速充电。

(1) 换电:第一步已经达到了一些场景。在中长距离的情况下,标准化也将电力交换限制在下一步。

(2) 快充:快充将覆盖更多车型,瓶颈仍然是上述充电站。由于主要公路的负荷问题,可能有必要与分布式发电结合起来。在高速公路附近堆放一些光伏和储能站可能是最好的方法。

即使快充超过1MW,通过单独的接口设计,如果车内也设计了液冷回路,也可以同时实现两端液冷,减轻充电电缆的重量。通过并行设计,这条道路最大的瓶颈是目前铁和锂的快速充电特性。

从标准和路径来看,欧洲和美国在SAE J3105的基础上取得了长足的进步,并对乘用车充电进行了一些参考和调整。由于大功率快速充电,在充电领域可以一步实现自动化处理,这与换电的想法一致。

由于电动化在卡车中的渗透率相对较低,根据目前的政策需求和技术成熟度,未来3-5年有很大的空间。

电池换电市场的运作模式及经济分析

2022年1月18日,CATL全资子公司时代电富发布了换电服务品牌EVOGO和联合换电整体解决方案。电池更换模式引发了新一轮的讨论。过去一直受到质疑的电池互换模式,在政策的帮助下,从2020年开始成为社会热点。目前,已有北汽集团、国家电网、南方电网等多家车企和电池公司布局换电市场。已与CATL、长安汽车、奥东新能源合作,开始布局换电市场,换电模式正在成为行业趋势。

为了让业内人士充分了解换电模式、行业经济性、未来前景等,经过近一年的实地调研,《2022中国电动汽车电池互换市场运行模式及经济分析报告》发布。

该报告分为七章,从全球市场、政策环境、市场空间、商业模式、换电经济、领先公司、风险和建议等七个方面为想要了解换电市场的从业者提供了全面的行业数据。以及分析报告。

澳大利亚、丹麦、以色列、加拿大等国相继推广换电模式。Better Place是其中一家更具代表性的公司,总部位于美国加利福尼亚州。该公司首次与以色列合作,在以色列建造了38个换电站。

随后,先后与丹麦、澳大利亚、加拿大等国合作,推进换电业务。然而,由于巨大的建设成本和极低的回报率,Better Place于2013年宣布破产,换电业务正式终止。

之后,特斯拉进军换电市场,并在其电动汽车型号“model s”中设计了一个既支持插电式充电又支持电池交换的版本。然而,由于后期亏损巨大,特斯拉最终退出了换电市场。海外市场上的大多数换电模式都以失败告终,但主要国家仍在进行换电模式的研究。

换电模式在中国市场起步较早,但由于后期的各种问题,市场逐渐进入低谷。然而,自2019年以来,换电模式逐渐受到政策的更多关注。2020年4月23日。财政部等四部委联合发布《关于完善新能源汽车推广应用财政补贴政策的通知》。5月,换电站被纳入新基建的重要组成部分,首次写入2020年政府工作报告,并将“充电桩建设”扩大到“增加充电桩、换电站等设施”;该计划(2021-2035年)明确支持换电模型的发展。中国市场的换电站建设逐渐受到政策层面的关注。

电动汽车行业的电池更换是一个巨大的市场。根据蔚来的李斌估计,假设一个用户以每年1万元的成本租用电池,当未来中国市场的电动汽车数量达到2亿辆时,只会租用电池。市场规模将达到2万亿元。

数据显示,截至2021年 11月,我国共有1192个换电站,到2020年数量翻了一番。据估计,到2025年,我国的换电站数量将超过20000个。

目前,换电模式已在中国网约车市场、出租车市场、电动重卡市场、物流车市场等应用。

这些市场采用的换电模式包括底盘换电、侧面换电和模块分线盒换电三种模式。性企业包括蔚来汽车、奥动、百坦科技等,而时空电能交换则是使用侧边电能交换。。

目前,换电模式已经应用于中国的网约车市场、出租车市场、电动重型卡车市场、物流车市场等。现在你一定想知道如何使用换电系统。

换电模式在过去难以普及的重要原因之一是经济性差。然而,随着电池成本的下降和电动汽车数量的增加,换电模式的经济性逐渐得到体现。以目前市场火爆的电动重卡换电为例。

据统计,每1000辆更换电池的重型卡车每年可减少14万吨二氧化碳和1.25万吨污染物排放,与燃油车相比可节约5%-10%的能源成本。

换装重卡不仅实现了车辆零排放运行,还采用了3-5分钟的电池快速更换和“车电分离”运行模式。按照50辆换装重卡的规模,三年内将比传统能源重卡节省1160元。10000,经济效益显著。

我们将对典型换电模式的投资成本、运营成本、运营收入、未来空间等进行详细分析,为企业投资换电市场提供清晰的数据支撑,了解成本和收益。尽管换电模式的经济性正在逐步显现,未来潜在的市场空间可能在万亿级,但该行业的发展仍面临许多风险,如换电产品的安全风险、投资成本过高的风险、投资回收周期等。超长风险、产品技术路线变更风险等。

电话:02083859919 手机:18038691298

公司地址:广州市黄埔区光谱西路TCL创意产业园530室 邮箱542298629@qq.com

Copyright @ 2026 广州太空人新能源科技有限公司 版权所有 ICP备案:粤ICP备2023005659号-1No:76990