专注全球两三轮车换电一站式解决方案

02083859919 18038691298

双碳目标开启了全球储能市场的新时代。锂离子电池储能进入市场快车道,储能锂电池出货量大幅增长。

与此同时,电动两轮车和电动工具等细分市场也在快速增长,推动了锂电池市场需求的进一步增长。尤其是电动工具电池。

高技术锂电池年会在深圳拉开帷幕。本届年会的主题是“新周期,大时代”。

会上,“中国储能、两轮车、电动工具锂电池行业大数据”发布。

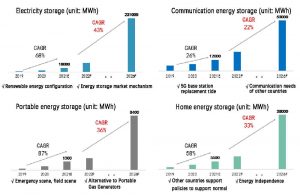

储能锂电池出货量37GWh

目前,锂电池储能市场主要分为四类:电力储能、通信储能、便携式储能和家用储能。总的来说,上述储能市场将在2023大幅增长。

数据显示,到2021,中国锂电池储能总出货量将达到37GWh,同比增长超过110%;其中电力储能占47%,通信储能占33%,家用储能占15%,便携式储能占15%。可以占3%。

据预测,2026年中国储能总出货量将达到330GWh,5年复合增长率为55%,推动上述储能领域的市场需求进一步增长。

值得注意的是,近年来便携式储能市场增长迅速,主要受疫情期间应急措施和户外场景需求增加的推动。2021出货量为1.3GWh;锂电池储能市场的新兴增长轨道。

总的来说,双碳将成为核心驱动力。锂电池储能正处于从1到X的爆发期,预计未来会出现许多细分市场。

从技术路线来看,锂电池将是储能领域的主要技术路线,但在后期,液压电池、钠离子电池等其他技术将与锂电池共存。

2021,中国储能锂电池将以方形LFP电池为主,以大容量、大电池为主要发展方向。在电池储能领域,LFP市场占比高达98%,目前主流电池产品正在从100 Ah升级到280 Ah。

通信储能市场也以方形LFP电池为主。

家用储能市场更加多元化,应用领域包括方形、圆柱形和软包,但中国仍以LFP为主,产品型号集中在25-50Ah,未来将朝着50-100Ah的方向发展。便携式储能器以圆柱形电池为主。其中80%以上使用高比能18650个细胞。发展趋势也是大容量,从18650台升级到21700台。

从系统毛利率来看,便携式储能>家用储能>电能储能>通信储能。其中,便携式储能系统的毛利率可达45%-50%。主要与行业需求有关。然而,通信储能系统的毛利率只有15%-20%,价格竞争非常激烈。

其中,您可以浏览中国前五大电能存储锂电池公司。

从竞争因素来看,产品一致性、价格、安全性、寿命、渠道、品牌和服务能力等因素将成为锂电池公司在储能市场竞争的关键。

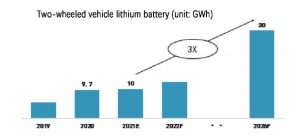

装运的电动两轮车用10GWh锂电池

数据显示,2021中国两轮车的锂电池出货量将为10GWh,较上年略有增加,主要原因是共享市场需求急剧下降。

从细分来看,2021,中国电动两轮车民用市场将同比增长38%,主要得益于消费者对锂离子两轮车的进一步认可和经销商的合作。

共享市场的需求同比下降71%,主要是受当地政策变化和行业周转周期性的影响;电力交换市场的需求同比增长80%,其他国家市场的需求则同比增长63%。

随着电动两轮车锂电池渗透率的加快,预计2026年电动两轮车用锂电池出货量将达到30GWh,锂电池渗透率将达到70%以上,这将为锂电池公司在电动两轮车领域竞争提供良好机会。发展机遇。

从技术路线来看,到2021,锰酸锂电池在中国电动两轮车领域的市场份额将从2020年的45%增加到56%。

在价格方面,电动两轮车锂电池价格竞争激烈,电池公司面临更大的竞争压力。

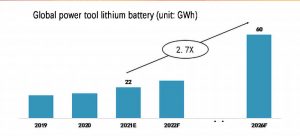

全球电动工具锂电池出货量22GWh

受全球电动工具市场增长的推动,2021全球电动工具锂电池出货量将达到22GWh;预计2026年出运规模将增至60GWh,与2021相比仍有2.7倍的增长空间。

从竞争格局来看,随着日本和韩国品牌将其圆柱形电池资源优先用于动力电池领域,为中国圆柱形电池提供了良好的发展机会,中国的市场份额迅速增加。

2021,中国电动工具锂电池出货量将同比大幅增加,市场份额将大幅提高,这将加速进口替代。

随着上述中国电池公司在电动工具领域电池产能的进一步扩大,电动工具叠加锂电池的市场需求持续增长,电动工具锂电池在中国的市场份额将进一步提高,产能将成为领先企业的重要竞争因素。

在技术路线上,高速率圆柱形NCA和NCM811的技术路线更加明确,硅基材料的应用将加快。未来,我国2.5Ah高速率圆柱形锂离子电池产品将成为市场主流。

圆柱形锂电池需求增加

进入2023年,电动工具锂电池的市场需求将持续增长。

3月7日,蓝色锂业发布公告称,全资子公司天鹏动力近日收到Stanley Black&Decker确认的订单文件。

双方确认,2022-2024年三元圆柱形锂电池的供应量分别为1.2亿、2.4亿和2.8亿。其中,2022年,经双方同意,最高可增加至不超过2亿。

2022年,海星动力的电动工具锂电池订单也将大幅增长。公司目前的圆柱形锂电池订单已覆盖公司前三季度的生产计划,预计年出货量将进一步增加。

此外,EVE、长虹能源、BAK电池、远东电池、鹏辉能源等公司的动力工具锂电池出货量将在2021呈现不同程度的增长,并正在积极扩大生产以满足下游市场不断增长的需求。

数据显示,受全球电动工具市场增长的驱动,2021全球电动工具锂电池出货量将达到22GWh;

其中,中国电动工具锂电池出货量同比大幅增长,市场份额大幅提升,正在加速进口替代。

从竞争的角度来看,由于日本和韩国品牌在动力电池领域优先考虑圆柱形电池资源,国际电动工具巨头的供应链转向了中国,这给了中国圆柱形电池公司多年来积累的机会。份额进一步增加。

目前,包括Histar Power、EVE、BAK Battery、鹏辉能源等公司已经通过了国际电动工具巨头TTI的验证和确认,并签署了供应协议,开始批量供应。

高工锂电池获悉,自2021以来,许多中国电池公司在电动工具领域使用的优质圆柱形电池一直供不应求。公司的主要压力是产能不足、交货压力突出以及上游原材料价格。成本上升。

在这种情况下,包括Histar Power、天鹏动力、EVE、长虹能源、BAK电池、远东电池、鹏辉能源、海虹科技、横店东磁等电池公司都在积极扩大圆柱形电池产能。

蔚蓝立信表示,该公司2021锂电池的实际年生产能力接近4亿。随着张家港二期项目的逐步建成,预计到2022年底,年产能将达到7.3亿。

年产2GWh高比能、高安全的1GWh锂电池项目一期已于去年9月投产,1GWh产能二期也将于今年9月投产。到2022年底,圆柱形电池产能将达到3GWh

EVE表示,该公司2021的小型圆柱形电池生产能力为6亿,预计2022年将增至10亿。

BAK Battery表示,BAK Power已获得TTI和Stanley Black&Decker的供电许可。目前,TTI已经开通了一条专用生产线,百得的需求也将反映在2022年的规模上。

长虹能源宣布,拟以17亿元收购长虹三杰剩余33.17%股权。交易完成后,其将持有长虹三杰100%的股权,并筹集资金以进一步增加圆柱形电池的产能。

总体来看,上述企业新增产能释放后,我国电动工具用锂电池的供应能力将进一步提升。随着全球电动工具电池市场需求的进一步增加,以及国际制造商加速引进中国电池,中国圆柱形电池凭借其在产品技术和成本方面的优势,有望进一步提高其在国际市场的份额。

电话:02083859919 手机:18038691298

公司地址:广州市黄埔区光谱西路TCL创意产业园530室 邮箱542298629@qq.com

Copyright @ 2026 广州太空人新能源科技有限公司 版权所有 ICP备案:粤ICP备2023005659号-1No:76990