专注全球两三轮车换电一站式解决方案

02083859919 18038691298

“碳中和 “是中国能源安全和经济转型的内在需要,也是世界各国利益的冲突和统一。实现碳中和的途径有很多,包括利用新能源产品锂离子太阳能电池作为家庭储能系统,以及在公交车上使用电动公交锂电池,以有效减少碳排放。

其中,针对目前 “碳排放权 “背后的发展权的博弈,在全球一致的应对气候变化政策中得到了统一体现。与发达国家相比,中国实现 “碳中和 “的时间更短,碳排放下降的坡度更大。

碳中和-大重构

发展权-大国的博弈与利益的统一

从全球角度看,我们认为中国加快推进 “碳封顶、碳中和 “主要是由以下三个方面推动的:

1)”碳中和 “是中国经济的内在需求:能源安全、产业转型

在能源安全方面:到2020年底,中国对原油进口的依赖度将达到73%,对天然气进口的依赖度也将达到40%以上。基于能源安全的考虑,有必要开发新的能源。同时,中国已经在新能源领域建立了全球优势。

据估计,中国在太阳能电池板领域的表现远远超过了美国,在所有行业的比较中排名第一。

在产业转型方面: 虽然 “新冠疫情 “对全球经济的负面影响正在逐步消除,但未来仍有潜在风险,如流动性泛滥和债务问题。

中国经济已经取得了巨大的进步。但是,面对贸易摩擦、技术封锁等复杂的国际形势,做好自己尤为重要。技术创新和产业升级将是未来的一个重要发展方向。

加快新兴产业战略布局,产业结构调整力度空前,步伐明显加快,在能源与资源、网络信息、先进材料与制造、农业、人口健康等领域出现科技革命的可能性较大。

作为一个重要的切入点,”碳减排 “通过 “碳成本 “这一要素的流动,促进了中国产业结构的改革。

2)”碳中和 “的对立面:大国博弈、贸易摩擦

事实上,一些发达国家曾讨论过对包括中国在内的不执行碳减排配额的国家的进口产品征收 “碳关税”,但由于经贸依赖和碳市场不成熟而搁浅。

数据显示,2015年中国出口了约6亿吨二氧化碳,其中2.26亿吨出口到美国,占比约35%。假设对中国征收40美元/吨的国际碳税,增加的支出约为260亿美元;

按100美元/吨,增加650亿美元。假设中国的碳排放成本全部内部化,2019年中国的碳排放量为98.26亿吨,按100美元/吨的碳价计算,将花费9826亿美元。

“碳排放限制 “的实质是对发展权的限制;”碳关税 “的实质是应对贸易劣势的手段,而这种劣势可能部分是由实施碳减排后的成本增加造成。从中国的角度看:”碳关税 “不仅是贸易壁垒的 “压力”,也是产业结构升级的 “动力”。

为什么中国在 “新冠疫情 “之后更快地推动碳中和?–提高国际声誉和话语权。

2019年,中国的碳排放量达到98.26亿吨,位居世界第一(人均碳排放量和碳排放量/GDP都相对较低),自2005年以来,中国一直是世界上碳排放总量最高的国家(加入WTO后)。,由于全球产业链分工的变化)。

近年来,我国碳排放的增速有所放缓,但相对庞大的人口基数使得我国的全球碳排放持续增加,2019年达到28.76%。

针对 “新冠疫情 “的来源,一些西方国家和人员出于政治原因,经常公开抹黑中国。

加快推进 “碳中和”,有助于中国树立负责任的大国形象,获得国际气候法律秩序建设的 “话语权”,掌握未来全球 “游戏规则 “制定的主动权和权利。

目前,全人类的气候目标竞争已经开始。根据EnergyClimate发起的净零排放竞赛的记分卡,我国目前处于第四梯队,在全球排名第28位。

3) “碳中和 “的统一性:世界上罕见的政策和利益一致点

在全球范围内,大多数国家已经更新了他们的NDC(国家确定的贡献)目标。”碳中和 “已经成为一种全球趋势。

拜登上任后,美国重新加入了《巴黎协定》,应对气候变化是拜登在总统竞选中的核心承诺之一。未来,美国将在全球气候变化和新能源开发方面采取更多措施。

虽然中美两国早期在贸易和技术方面有各种不愉快,但在应对全球气候变化方面,中美两国和世界在碳中和方面的利益和方向是一致的。

中国的碳减排将是一个艰难的旅程

虽然世界上越来越多的政府将碳中和目标纳入国家战略,但在具体目标上却存在差异。例如,欧盟在2020年3月提交了 “气候中立法案”,旨在从法律上确保欧洲到2050年成为第一个 “气候中立 “大陆。

加州和中国分别为2045年和2060年设定了碳中和目标。加州的目标包括削减所有的温室气体排放,包括二氧化碳、甲烷等,并抵消无法削减的温室气体,而中国的目标只针对二氧化碳。

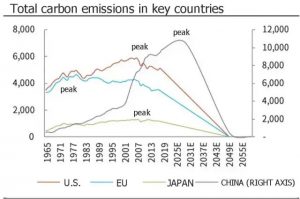

中国的碳排放有一个更陡峭的下降。由于发展阶段的不同,发达国家普遍经历了 “碳峰值”,在更大程度上,他们只有继续以往的减排坡度,才能在2050年实现 “碳中和”。

然而,中国的碳排放总量仍在增加,需要在2030年前经历 “碳封顶”,然后在2060年前走向 “碳中和”。从实现 “碳中和 “的时间来看,比发达国家更紧迫,碳排放下降的坡度也更大。

碳排放急剧下降的背后是大规模的经济结构转型。这意味着,在中国目前的经济结构下,具有相当规模的存量资产将失去原有的功能。

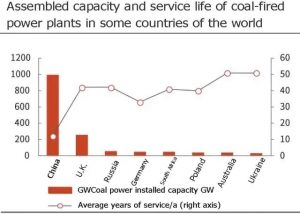

搁浅的煤电资产问题表明,转型需要经历阵痛。

一方面,从能源结构和自身禀赋来看,中国的能源消费以煤炭为主,2019年燃煤发电占总发电量的65%,远远超过发达国家。

另一方面,中国燃煤机组的平均使用寿命只有12年,而发达国家的使用寿命普遍达到40年以上。碳排放的更快下行意味着将有大量的燃煤发电资产没有提前达到其退休年限。

根据研究,在不同的情景下,中国煤电搁浅资产的估计规模可能高达3086-72010亿人民币(44900-1047亿美元),相当于中国2015年GDP的4.1-9.5%。由于中国近年来仍在建设燃煤电厂,实际滞留的数量可能更大。

碳中和对中国意味着什么

从碳排放结构来看,发电成为比例最高的行业。2019年,中国的碳排放为115亿吨,其中发电碳排放为45.69亿吨二氧化碳,占40%;工业燃烧碳排放为33.12亿吨二氧化碳,占29%。

在主要的碳排放重点国家中,除美国外,发电部门的碳排放占比最高(美国是交通部门,占比45%)。因此,要实现 “碳中和”,能源转型首当其冲。

广义的能源部门包括能源生产、转换和消费过程,用途包括驾驶、发热等,是大多数温室气体排放的来源。除此之外,交通、工业加工和农业也是温室气体排放的主要来源。

从微观角度看,工业企业的碳核算边界主要有三个方面:

1)燃料氧化燃烧产生的温室气体排放;

2)生产过程中燃料燃烧以外的物理或化学变化以及废弃物处理和处置所产生的温室气体排放;

3)与企业的电力和热力输入/输出相对应的电力和热力生产环节产生的二氧化碳排放。

这意味着,我们需要从燃料燃烧/不燃烧环节入手,改用可再生能源;或者通过节能降耗措施减少二氧化碳排放。

六条主要的碳减排路线

六大碳减排路线:供给侧改革、能源革命和产业升级

从 “能源碳 “和 “物质碳 “两个方面入手,我们构建了 “碳中和 “的实现路径。

1. 能源碳

能源供给侧:提高可再生能源比重,构建以零碳电力为主、氢能为辅的能源结构,大力发展储能,确保电网平衡。

能源需求侧:按行业分,主要有工业、交通、建筑三个行业;按实现路径分,主要有终端电气化、源头减量、节能增效三条路径。

2. 材料碳

材料碳与工业流程密切相关,因此涉及大规模的流程变革和原材料替代。

源头减量–碳减排驱动的供给侧改革

(1)2021年1月26日,国务院新闻发布会披露,工业和信息化部、国家发展和改革委员会等有关部门正在研究制定新的产能置换措施和项目备案指南。逐步建立以碳排放、污染物排放、能源消费总量为基础的存量约束机制,确保2021年钢铁产量逐年下降。

钢铁产量的下降主要来自以下四个方面:

第一,严禁新增钢铁产能。对确有必要建设的钢铁冶炼项目,要严格执行产能置换政策,加大对违法违规新增冶炼产能的查处力度,强化负面警示。同时,不断强化环保、能耗、安全、质量等要素的约束,规范企业的生产行为。

二是完善相关政策和措施。根据工业发展的新形势,工业和信息化部、国家发改委等有关部门正在研究制定新的产能置换办法和项目申报指南,进一步引导和巩固钢铁去产能成效。

三是推进钢铁行业兼并重组,促进提高行业集中度,推动解决行业长期存在的同质化竞争严重、资源配置不合理、研发和创新协同能力不强等问题,提高行业创新能力和规模效益。

四是坚决压减钢铁产量。结合当前行业整体发展趋势,着眼于实现碳峰值和碳中和的阶段性目标,逐步建立以碳排放、污染物排放、能源消费总量为基础的存量约束机制,研究制定相关工作方案,确保2021年全面实现钢铁产量的逐年下降。

回顾上一轮供给侧改革,以差别电价和阶梯电价为代表的市场化政策,以及以中频炉(带钢)检查为代表的行政措施(包括后期的环保检查),有效促进了钢铁行业的发展。淘汰落后产能也导致了钢铁价格的飙升。目前,该政策还在讨论中,我们需要进一步分析:

●虽然碳减排是一场 “马拉松”,但指标的设定和路径的选择具有重大的政策因素。目前,在其他减排路径经济技术相对一般或时间成本较高的情况下,短期压减产能可能是有效措施;

●目前,生态环境部负责碳减排的相关事宜。从环保督查的方式来看,历史已经证明了其有效性;

各地区、各行业都会制定自己的减排目标和减排路径,难免会有排名和比较的因素。综上所述,我们对通过减少落后产能来降低能耗,进而减少二氧化碳排放的政策措施持乐观态度。当然,这还需要等待政策的最终落实,以及对减排目标和减排路径的具体评估。

(2)2021年2月4日,内蒙古发布《关于调整部分行业电价政策和电力市场交易政策的通知》,调整部分行业电价政策和电力市场交易政策。

严格按照国家规定,对电解铝、铁合金、电石、烧碱、水泥、钢铁、黄磷、锌冶炼8个行业实行差别电价政策,继续对电解铝、水泥、钢铁行业实行阶梯电价政策。

2021年2月24日,甘肃省发布《关于高耗能行业实行差别电价管理办法的通知》,要求在2021年3月31日前完成本地区首批实行差别电价企业的确认工作。

对钢铁、铁合金、电解铝、锌冶炼、电石、烧碱、黄磷、水泥等8家高耗能企业,按照允许类、限制类和淘汰类实行差别电价。

从近期政策来看,以碳排放、能源消费总量、污染物排放为基础的存量约束机制正在收紧。

电网企业因执行差别电价政策而增加的电费收入应全额上缴省财政,并纳入省级财政预算。

水泥行业、钢铁行业因执行差别电价政策增加的电费收入,10%留给电网企业,用于弥补执行差别电价增加的成本;90%上缴省财政,列入省财政预算,统筹用于支持行业技术改造、转型升级,促进经济结构调整。

在 “碳峰 “和 “碳中和 “目标的压力下,”能耗指标 “将成为一个重要的起点。2021年,全球经济复苏,大宗商品价格强劲上涨,叠加 “碳中和”。”指标 “下的去产能手段,在高耗能产品的供给侧约束下,价格可能进一步上涨。

根据能耗指标,我们梳理出高能耗产品的类型:电解铝、硅铁、电炉锰铁、石墨电极、烧碱、聚酯、铜等,都可能成为限制对象。

能源替代–新能源长期发展的盛宴

在现有的能源体系中,煤炭和石油是主要力量。根据统计年鉴数据,2019年中国能源消费总量为48.7亿吨标准煤,其中煤炭、石油、天然气、一次电和其他能源分别占57.7%、18.9%、8.1%和15.3%。

从用途上看,石油主要用于最终消费(交通、工业),煤炭主要用于中间消费(火力发电),天然气主要用于最终消费(交通、工业、建筑部门)。

回顾人类探索能源利用的过程,其实就是从利用核外电子到利用核内电子的过程,但这恰恰是宇宙、物质、能量发展的逆向过程。

在二次能源中,电能的利用是一场伟大的革命,目前已成为能源利用的枢纽。从历史上看,”电 “也引发了许多生产方面的技术革命。作为二次能源,氢能具有可储存的优势,但由于其制备和使用效率较低,经济性也较差。然而,从能源循环的角度来看,它可以为减少碳排放作出贡献。

锂和氢都是可行的和有前途的电子存储载体。其重要的原理特点是,锂+和氢都是小颗粒,这有助于提高物质/能量转换的便利性。

碳中和最重要的目的是减少含碳温室气体的排放,使用适当的技术来封存碳,最终实现平衡。

为了实现碳中和,我们预计到2060年,清洁电力将成为能源系统的配置骨干。供应方以光伏+风能为主,辅以核电、水电和生物质能发电;需求方则完全电气化,辅以氢能。

总结

碳中和与大重构

碳中和和大重构:供给侧改革、能源革命和产业升级

基于碳排放源的燃烧和非燃烧过程,我们构建了 “碳中和 “的实现路径:

1)供给侧提高可再生能源比例,构建以零碳电力为主、氢能为辅的能源结构,大力发展储能,确保电网平衡;

2)需求侧从工业、交通、建筑三个部门入手,全面推进终端电气化、源头减量、节能增效;

3)改进工业工艺,对工业原料的氧化还原和分解采取针对性的替代。

六条主要路线

六大途径:源头减排、能源替代、节能增效、循环利用、工艺改造、碳捕捉

1)源头减排: 在短期减排的压力下,政府可能会通过 “能源消费 “等措施进行供给侧改革。需要注意是否会有阶段性的冲刺,从而导致商品价格的进一步上涨。每吨产品能耗大:电解铝、硅铁(钢铁)、石墨电极、水泥、铜加工、烧碱、聚酯、黄磷、锌等;

2)能源替代:以风能、太阳能、储能、氢能、新能源汽车为代表的新能源产业,整个产业链包括供应链上下游、制造端、运营端都将受益于碳中和。 投资拉动;

3)节能增效: 工业节能、建筑节能和节能设备将受益;

4)循环利用: 可再生资源的回收利用可以有效减少初始生产过程中的碳排放,如废钢、电池回收、垃圾分类、固废处理等;

5)工艺改造:主要集中在电池技术升级、智能电网、分布式电源、特高压、能源互联网、预制等方面;

6)碳捕捉: 在某些路线上很难减少碳排放,而二氧化碳的捕获、利用和储存可能作为一种 “回归底层 “的技术存在。目前,成本处于较高水平,不同路线的成本为700-1500元/吨。

电话:02083859919 手机:18038691298

公司地址:广州市黄埔区光谱西路TCL创意产业园530室 邮箱542298629@qq.com

Copyright @ 2026 广州太空人新能源科技有限公司 版权所有 ICP备案:粤ICP备2023005659号-1No:76990