专注全球两三轮车换电一站式解决方案

02083859919 18038691298

过去的2022年,“芯片短缺、电池价格上涨、充电困难”已成为中国乃至世界十大特种车动力电池制造商的热门话题和现实挑战。这种情况什么时候会好转?

3月26日,中国电动汽车百人会副主席、中国科学院院士欧阳明高在百人论坛上致辞。

他讨论了新能源汽车销售预期、电池价格和产能上涨、电池技术路线图演变和目标标准、理想充电系统建设等一系列关键行业问题。

他预测,两三年后,碳酸锂等原材料可能会恢复供需完全平衡。到2025年,中国的动力电池产能可能达到3000GWh,而电池出货量预计在2025年达到1200GWh。将出现严重的产能过剩。

此外,它还表示,到2050年左右,原始矿产资源和再生资源的供应将达到相当大的水平;从动力电池技术的演变来看,2025年电池能量密度的工业化目标是350瓦时/公斤,2030年目标是达到400瓦时/千克,2035年目标是500瓦时/kg。

循环寿命目标为10000次,磷酸铁锂和三元锂均有望达到;可支持大功率快速充电的潮记充电标准预计将于第三季度提交审批;随着电动汽车数量的增加,可以参与电网调峰和调频的电力和电力都非常可观;

乘用车的碳排放总量预计将在2030年前达到峰值。2030年前后,新能源汽车的销量将与燃油汽车的销量基本持平。

电池材料有望在两三年内恢复供需平衡

欧阳明高认为,今年电池材料涨价的原因一方面是整车需求增加,电池上涨,导致公司扩大产能、增加储备;

另一方面,造成影响的另一个原因是供应延迟,因为从矿石中生产碳酸锂的典型生产周期为3-5年,从盐水中提取锂的周期更长。

从供应来看,2005-2010年,全球锂资源的经济可采储量增长了400%,目前全球经济可采储备为2200万吨,可装机22.7亿辆汽车(以NCM811电池为例,可生产227TWh动力电池,每辆车100千瓦时电池)。新的勘探和可采储量继续增加。

从需求端来看,恐慌性库存储备带来的需求增加是暂时的。随着碳酸锂供应能力的提升,将逐步回归基本需求端。预计两三年后可能会恢复完全的供需平衡。

预计2025年电池产能过剩

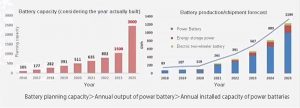

根据行业投资信息预测,2023年中国电池产能可能达到15亿千瓦时(1500GWh),2025年可能达到30亿千瓦时,2025年电池出货量预计将达到1200GWh。

其中百分之七十到八十将用于中国市场,百分之二十到三十将出口到海外市场。

据估计,到2025年,电池容量将过剩。

2030年后电池材料回收将形成规模

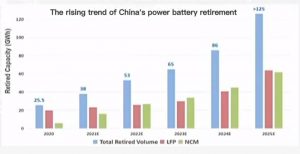

预计2025年将有1.25亿千瓦时的回收利用,2030年后电池材料回收将形成大规模;到2050年左右,原始矿产资源和再生资源的供应将达到相当水平;

从长远来看,再生资源将逐渐完全取代对原始资源的需求。

2025-2035从液体系统到全固态电池

在动力电池技术的演变方面,欧阳明高也做出了预测。

2025年电池能量密度的工业化目标是350瓦时/千克(目前低于300瓦时/公斤)。这一阶段仍然是液体电解质系统,主要包括传统的锂离子电池材料、固液混合材料以及钠离子和未来的钾离子等液体电池材料系统。

2030年的目标是达到400瓦时/公斤,实现全方位工业化。这个阶段是从液态到固态的转变,包括液态高压、厚电极和较少的电解质;具有高镍(例如Ni95)的正极、负极硅碳;以及准固态电池系统。

2030年应该是向全固态电池发展过渡的关键节点。

2035年的目标是达到500瓦时/公斤,并实现工业化。包括全固态电池、锂硫电池和高容量富锂锰基材料,电压窗口将增加到5伏。

电池寿命目标–10000次循环

基于对大规模储能功能的考虑,对电池寿命的要求会越来越长,目标是10000次。

欧阳明高将特定的能量和生命视为两轴,可以清晰地看到未来的多技术路线:

高比能低成本液体技术路线,正极为高镍三元到富锂锰基,负极为高比例硅碳到锂金属,比能目标为500wh/kg,但寿命相对较低;

液体折衷路线,考虑比能、安全性、成本和寿命,高镍阴极系统,寿命不降低,比能提高50%,或比能不降低,寿命提高3倍以上,接近10000次循环;

基于铁锂的高安全液体路线具有最低的成本和超过10000次循环的长寿命。近年来的研究表明,液体三元也可以进行10000次循环。

Chaoji充电标准预计将于第三季度提交审批

首先,充电创新标准必须是第一位的。Chaoji是由中国发起并主导的一套具有自主知识产权的直流充电解决方案。

它兼顾过去(可以直接匹配现有的GB系统),面向未来(350千瓦大功率快充、低功率充电直流和V2G与车网交互),引领世界(与IEC国际标准同步,推动中国企业走向世界。促进国际接口标准的统一)。

Chaoji示范项目一期已建成:2019年,大功率充电示范项目已在北京等8个城市建成投产。

Chaoji二期示范工程今年投产:京沪高速公路Chaoji充电站正在建设中,预计2022年二季度建成投产。

正在制定Chaoji国家标准,包括GB/T 20234.4(连接组件)、GB/T 27930(通信协议)、GB/T 18487.1(充电系统)。已向GB/T 18487.1和27930征求了两轮意见,向GB/T 20234.4征求了一轮意见。预计将于今年第三季度提交审批。

此次充电标准升级将为超快充电和充换电的发展,以及有序慢充和车网互动的发展带来巨大机遇。

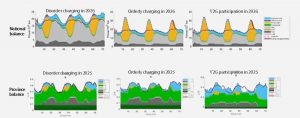

随着电动汽车数量的增加,巨大的充电需求将不可避免地导致电网的供应能力。解决方案是有序充电。

欧阳明高介绍,有序充电和车网交互技术包括单向有序充电V1G、车网能量双向流动V2G和车联网V2X。

V1G是一种单向有序充电,如在午夜充电至电耗底部;V2G是一种可以反向供电、可以充放电、向局域网和大型电网供电的车辆;V2X包括从车辆到车辆的供电、到建筑物的供电、应急电源、家庭备用电源等。

根据中国节能新能源汽车路线图,2040年将有3亿辆新能源汽车。汽车充电量相当于2020年中国每天消耗的总电量(按65千瓦/辆计算,汽车电池的储能容量为200亿千瓦时)。

但考虑到出行需求,一辆小客车每天可灵活参与电网调度的平均电量为100亿千瓦时。

更有意义的是车辆的功率调节潜力。如果按照15千瓦的功率计算双向充电桩,按照日出行概率分布,3亿辆新能源汽车支撑电网电力的能力将达到30亿千瓦左右,甚至高于全国23.8亿千瓦的装机容量。

只要有序充电,就可以将新能源汽车的用电量从无序变为有序,并大大降低电网负荷。

到2030年,电动汽车的数量将达到8000万至1亿辆。欧阳明高预测,2030年后,随着V2G的普及和发展,其容量将超过电网的电化学电池储能容量。

在未来的电力系统中,电动汽车将与储能电站共同承担稳定电网的重要责任,有望成为分布式储能的主体。

2030年,新能源汽车和燃油汽车的销量将保持不变

2022年,中国新能源汽车行业实现了从增长期向爆发式增长期的转变,比此前预测提前了五年。此外,电动汽车在中国实现“双碳”目标中的作用也越来越突出。

首先,电动汽车将确保到2030年实现汽车的碳排放峰值。欧阳明高的计算显示,2021年,电动汽车的碳排放量约为每公里70克。与燃油车每公里170克的碳排放量相比,纯电动汽车的排放量基本上只有燃油车的40%。

基于此,并考虑到汽车规模的发展趋势,乘用车碳排放总量预计将在2030年前提前达到峰值,峰值不到6亿吨。

第二,在2030-2035年之后,电动汽车将开始成为负碳单元。基于车联网交互技术(V2G),电动汽车可以作为储能装置,实现对风能、光伏等零碳新能源波动电力的储能,抑制火电厂的碳排放,带来减排效果,具有象征意义。

新能源汽车的负碳效应将受益于一系列政策支持,全球碳排放将大幅减少。欧阳明高团队的预测结果显示,2022-2023年将出现燃油车销量高峰,随后燃油车销量将继续下降,而新能源汽车的销量将在2030年前后与燃油车基本持平,占汽车总销量的50%。与中国节能与新能源汽车技术路线图的目标大致相同。

电话:02083859919 手机:18038691298

公司地址:广州市黄埔区光谱西路TCL创意产业园530室 邮箱542298629@qq.com

Copyright @ 2026 广州太空人新能源科技有限公司 版权所有 ICP备案:粤ICP备2023005659号-1No:76990