专注全球两三轮车换电一站式解决方案

02083859919 18038691298

BMS芯片市场长期被TI、ADI和NXP等欧美公司垄断。得益于终端机器和电池产业链的优势,中国在自主品牌BMS的发展中拥有强大的话语权。

而且,中国新能源汽车行业的强劲需求将成为BMS行业发展的重要动力,未来中国BMS制造商将迎来更好的发展机遇。

BMS芯片是指能够实时监控电池,防止电池过度充电、过度放电、过电压、过电流和过热,从而确保电池系统的平稳运行,延长电池的使用寿命。

分布式架构BMS成为未来发展趋势

在技术构成方面,BMS主要涉及BMS核心芯片技术、BMS系统架构设计、嵌入式硬件开发与测试、嵌入式软件开发与测试,软硬件集成测试、功能安全技术等。

从硬件来看,BMS硬件为BMIC,主要包括AFE、MCU、ADC、数字隔离器等芯片。其中,AFE模拟前端芯片用于收集电池电压和温度等信息,还支持电池平衡功能。一般来说,该芯片将集成无源平衡功能;

BMS中的MCU芯片起到处理BMS AFE芯片收集的信息并计算充电状态(SOC)的作用;数字隔离器主要用于高低压之间的数字通信,实现高低压模块之间的电隔离功能。

从拓扑结构来看,根据项目需求的不同,BMS可分为三种类型:集中式BMS、分布式BMS和半集中式BMS。

●集中式BMS:集中式BMS可通过一个BMS硬件收集所有电池,具有成本低、结构紧凑、可靠性高等优点。通常在容量低、总电压低、电池系统体积小的小型电池组场景中很常见;

●分布式BMS:分布式BMS采用主从结构。电压、温度采集和均衡等功能由从控制器完成。一个从控制器管理多个电池。

主控和从控总线通信采用BMU(电池管理控制器)+多个CSC(单个管理单元)的结构,可以独立分离电池模块的功能;

●半集中式BMS:半集中式BMS采用BMU+少量大型CSC,属于集中式和分布式的组合应用,用于模块排列奇怪的电池组。

近年来,随着动力电池系统向高容量、高总电压和大容量的不断发展,分布式架构的BMS越来越多地应用于大型电池组等更复杂的场景,并成为BMS未来的发展趋势。

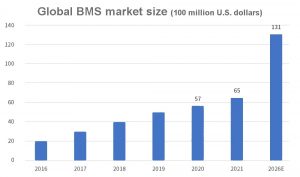

连接的分布式BMS系统具有更高的成本优势,在未来将得到越来越广泛的应用。从市场规模来看,受益于近年来储能和新能源汽车等行业的快速发展,BMS市场快速增长。

根据2021的数据,全球BMS市场规模预计为65.12亿美元,预计到2026年将达到131亿美元。复合年增长率为15%。2021中国BMS市场需求将达到100亿元人民币。未来,随着电动汽车市场的扩大和电池效率要求的提高,BMS市场有望实现稳步增长。

BMS市场中的三类公司

目前,BMS市场主要由三类公司参与:车辆制造商、电池制造商和第三方制造商。三者各有优缺点和侧重点,都希望抓住“双碳”背景下能源转型带来的巨大发展机遇。

具体而言,以比亚迪、特斯拉、吉利、北汽和小鹏为代表的汽车制造商具有强大的综合实力。通过吸收上游人才、收购和战略合作,整合包括BMS在内的动力电池系统业务。整合后,通过自主研发,将核心技术应用到自己的产品中,提高汽车动力电池的安全性能。

以CATL、Sunwoda、德赛电池、中航锂电和国轩高科为代表的电池制造商通常涵盖电池、BMS和PACK等多个环节。这些公司拥有强大的技术实力,多年来积累了核心电池数据,因此他们可以将BMS应用于电池组,并整体销售给下游终端客户。

此外,以德州仪器、Analog Devices、英飞凌、STMicroelectronics、科立科技、Super Thinking、Synergy Technology、华泰半导体、盛邦为代表的第三方制造商拥有非常专业的研发团队。

凭借强大的技术实力和快速的产品迭代能力,它主要通过向下游电池制造商和终端制造商销售BMS产品、解决方案和服务来盈利,但与终端客户的关系相对不稳定。

在竞争格局方面,根据数据显示,2022年,Findreams Battery(比亚迪的子公司)、宁德时代、特斯拉、虎亭电力、力高科技的装机容量分别为1611724台、659503台、441651台、392025台和358588台,位居行业前五,总市场份额为66.20%。

值得一提的是,在众多制造商的BMS中,特斯拉的BMS系统是最复杂、技术难度最大的系统之一。这主要得益于特斯拉对大量圆柱形18650电池以及4680个大型圆柱形电池的独特分组设计。

在model S时代,特斯拉在全车使用7104个电池,每74个电池并联连接以检测电压,每444个电池设置2个温度检测点。整个电池组具有16*6=96个电压采样点和32个温度采样点。可以看出,大量的采样数据增加了电池管理的难度,最终依靠高性能BMS为这些数据设置合理的控制策略。

高度复杂的电池组也让特斯拉在BMS领域积累了相当大的实力。相比之下,其他制造商的BMS复杂性远远低于特斯拉。例如,大众MEB平台的第一款电动汽车ID.3使用了多达12个电池组模块,其电池管理算法相对简单。

BMS主要下游应用

在新能源时代,基本上所有使用锂电池的终端都需要安装BMS进行电池保护,这已经逐渐成为一种刚性需求。

从下游应用来看,BMS下游应用主要包括消费电子、工业和新能源汽车。其中,新能源汽车动力电池应用占54%,消费电子电池占22%,工业及其他电池占24%。

从中国BMS的发展来看,在消费电子和工业控制领域,市场上出现了许多中国品牌的电池管理芯片。然而,在新能源汽车使用的动力电池领域,BMS芯片仍然依赖其他国家的进口芯片,中国制造的芯片非常少。

消费电子市场

在消费电子市场,手机、PC、PAD、手表、耳机等产品主要是低弦(1-4弦)产品。BMS在计量、安全、充电管理等功能方面发挥作用,硬件产品以SoC为主。

由于技术难度相对较低,近年来中国在消费电子BMS领域涌现了大量玩家,逐步完成了中国产品在主流手机市场的替代,并在TWS耳机等新兴消费电子市场占据主导地位。

但仍需指出的是,尽管中国制造商发展迅速,但目前的技术水平与TI和ADI等国际制造商仍有一定差距。

工业市场

在工业控制市场,电池管理芯片的终端应用主要包括电动工具、无人机、工业机器人和储能。工业领域的产品具有电池串数量大、工作电压高、电流大的特点,因此对电源和电池管理芯片的技术要求很高。主要的国际公司是TI和Rohm,中国公司主要是Nuvoton和中英电子。

从硬件产品形态来看,电动工具的BMS主要基于AFE+MCU+有源均衡+隔离/通信/保护芯片的组合,而储能领域的BMS主要是基于AFE+保护芯片解决方案。TYCORUN ENERGY odm锂离子电池组制造商还为家庭储能提供BMS。

以电动工具为例,近年来,由锂电池供电的无线电动工具因其轻便、操作舒适、易于携带等优点而受到广泛欢迎。仅2021,中国电动工具销量将达到2.2亿台,市场空间巨大。

在这个市场上,除了中英电子、芯片科技等上市公司的布局外,华泰半导体、宇创半导体等多家新兴公司近年来相继涌现。

新能源汽车市场

在新能源汽车市场,电池本身的成本和性能已成为OEM成功的关键点,而电池的里程、快速充电和成本与BMS的优化密切相关。

两轮电动摩托车市场方面,以6-16串的产品为主,技术难度相对较高。BMS要求的芯片类型的安全性是必须的,但其中大多数不需要测量。

锂电池保护芯片可实现过压(OV)保护、欠压(UV)保护、放电过电流(DOC)保护、短路(SC)保护、充电过电流(COC)保护、高温(OT)保护和低温(UT)保护等功能,

它还集成了平衡驱动电路,可以实现内部小电流平衡,也可以对外扩展,实现大电流平衡,大大提高了两轮摩托车电池的安全性。

比开发两轮车BMS更困难的是新能源汽车BMS系统。据了解,车级BMS系统的核心芯片主要包括车级BMS AFE、MCU、数字隔离通信接口芯片。由于涉及车辆电源系统,车辆级BMS AFE芯片产品的验证周期将达到1.5至2年,从产品定义到成型至少需要4年。

此外,对于恶劣的汽车应用环境,除了可靠性需要满足AEC Q100 1级质量标准外,还需要满足ISO 26262汽车安全完整性等级ASIL-D认证。由此可见,汽车AFE芯片的综合门槛非常高。因此,截至目前,新能源汽车BMS市场仍被ADI、TI、ST、英飞凌、恩智浦、瑞萨和松下等模拟龙头公司垄断。

在这一轮芯片短缺的背景下,就在新能源汽车销量爆发之际,中国终端制造商和锂电池制造商对中国制造的芯片需求旺盛。电力BMS正在从不同的角度进行研究,一些制造商在其产品和技术上取得了一些突破。

例如,在汽车级MCU方面,包括Jayflex Technology、Allwinner Technology、兆易创新、CoreTech、Saiton Micro、小花半导体、Core Ocean Technology、Cloudway Semiconductor和CoreTech Micro在内的中国制造商已经相继通过了汽车级AEC-Q100认证。

总结:

未来,随着“碳中和”战略的不断推进,中国新能源汽车产业将迎来黄金五年,有望为BMS芯片的应用提供广阔的市场蓝海空间。BMS芯片市场长期被TI、ADI和NXP等欧美公司垄断。无论是消费级、工业级还是汽车级,90%以上都是从其他国家进口的,而中国的生产率并不高,因此中国生产的突破非常重要。

受益于终端机和电池产业链的优势,中国在自主品牌BMS的发展中拥有强大的话语权,中国新能源汽车行业的强劲需求将成为BMS行业发展的重要动力。

可以预期的是,在中国半导体蓬勃发展的背景下,电池管理芯片有望在未来3-5年内取得进一步突破,从而在新能源汽车和其他高端BMS等关键领域实现中国生产的替代。

电话:02083859919 手机:18038691298

公司地址:广州市黄埔区光谱西路TCL创意产业园530室 邮箱542298629@qq.com

Copyright @ 2026 广州太空人新能源科技有限公司 版权所有 ICP备案:粤ICP备2023005659号-1No:76990